Analitycy: będzie lepiej na rynku PC

W przyszłym roku można spodziewać się większego popytu na komputery – twierdzą analitycy IDC. Póki co jest słabo – w III kw. br. spadek sprzedaży był dwucyfrowy.

Zdaniem analityków IDC poszerzanie oferty sprzętu z Windows 10 i nową platform Intela – Skylake, może być głównym czynnikiem skłaniającym użytkowników do wymiany swoich urządzeń na nowe. Ten popyt powinien w dłuższym terminie ustabilizować rynek, który obecnie jest w marnej kondycji – w III kw. br. dostawy komputerów na świecie spadły o 10,8 proc., czyli bardziej niż w prognozie IDC (-9,2 proc.). Wynika to z tego, że zabrakło czynników wzrostu – w minionym kwartale pojawiło się na rynku niewiele nowych maszyn z Windows 10 (jeśli już, to raczej pod koniec tego okresu). Ponadto możliwość darmowej aktualizacji starszych systemów nie zachęcała użytkowników, którzy chcieli korzystać z „Dziesiątki”, do kupowania nowych komputerów. Słaby popyt odnotowano nie tylko w segmencie konsumenckim, lecz także w firmach. Według IDC przedsiębiorcy skoncentrowali się na inwestycjach w mobilność i cyfrową transformację.

Ponieważ jednak w kolejnych miesiącach mniejszą rolę będą odgrywały czynniki, które hamowały popyt, jak brak komputerów z nowym systemem i platformą, możliwa jest poprawa koniunktury już w IV kw.

IDC zauważa, że mimo sporego spadku dostaw na całym rynku, najwięksi producenci radzą sobie lepiej niż pozostali – w przypadku czwórki topowych marek spadek wyniósł -4,5 proc., a dla innych prawie -20 proc. To skutek efektu skali, koncentracji na przenośnych PC i większej dostępności sprzętu czołowych graczy w kanale dystrybucyjnym.

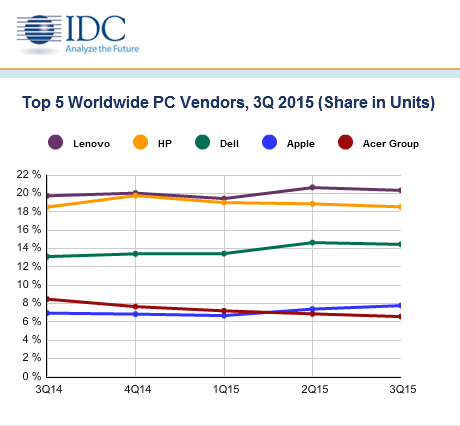

Dostawy komputerów na świecie w III kw. 2015 r. (dane wstępne, w mln szt.).

|

Producent |

Dostawy w III kw. 2015 r. |

Udział w rynku w III kw. 2015 r. |

Dostawy w III kw. 2014 r. |

Udział w rynku w III kw. 2014 r. |

Wzrost rok do roku |

|

1. Lenovo |

14,937 |

21,0% |

15,699 |

19,7% |

-4,9% |

|

2. HP |

13,905 |

19,6% |

14,715 |

18,5% |

-5,5% |

|

3. Dell |

10,120 |

14,3% |

10,425 |

13,1% |

-2,9% |

|

4. Apple |

5,324 |

7,5% |

5,514 |

6,9% |

-3,4% |

|

5. Acer |

4,997 |

7,0% |

6,746 |

8,5% |

-25,9% |

|

Inni |

21,693 |

30,6% |

26,459 |

33,3% |

-18,0% |

|

Razem |

70,976 |

100,0% |

79,558 |

100,0% |

-10,8% |

Źródło: IDC

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.