Aruba (trochę) bliżej Cisco

Popyt na rynku WLAN nieco siadł, ale dzięki Wi-Fi 6 sprzedaż nabierze rozpędu.

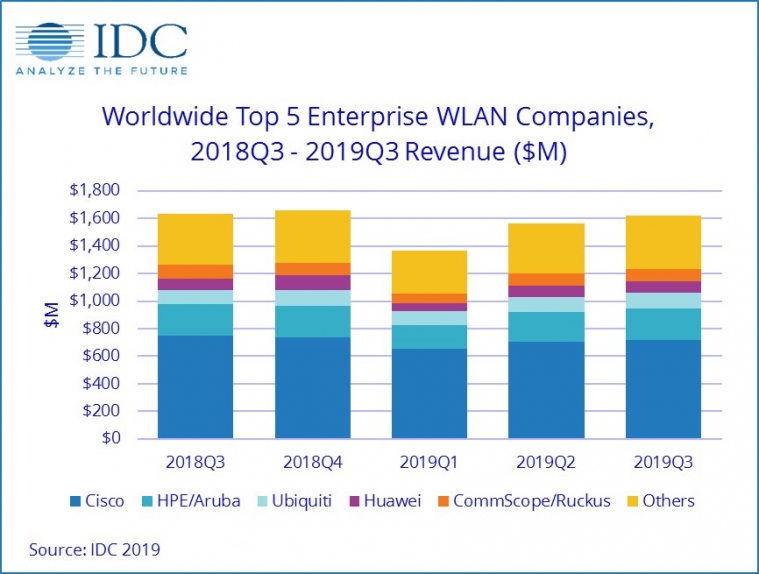

Przychody na rynku infrastruktury sieci WLAN dla przedsiębiorstw nieznacznie spadły w III kw. br. – o 1,1 proc. w skali światowej, do 1,62 mld dol. – według IDC.

W segmencie konsumenckim dołek był 5,3-procentowy, aczkolwiek ten rynek jest większy niż B2B (2,18 mld dol. przychodów).

W Europie Środkowej i Wschodniej przychody na rynku WLAN dla przedsiębiorstw zmniejszyły się o 1,7 proc. r/r w III kw. br.

Analitycy oceniają, że spowolnienie jest przejściowe. Rynek znajduje się w fazie transformacji, wchodzi nowy standard łączności bezprzewodowej – Wi-Fi 6 (802.11ax). Jednakże stałe zapotrzebowanie na komunikację bez kabli, w połączeniu z nowymi zaawansowanymi funkcjami zarządzania oprogramowaniem i automatyzacją, przyspieszy wzrost sprzedaży. IDC spodziewa się, że dalsze wdrażanie Wi-Fi 6 będzie głównym czynnikiem wzrostu rynku WLAN dla przedsiębiorstw w IV kw. 2019 r. i przez cały 2020 r.

85 proc. AC

Jak na razie standard AC trzyma się mocno – urządzenia 802.11ac miały 85-86 proc. udziału w sprzedaży punktów dostępowych w segmencie korporacyjnym, a Wi-Fi 6 – nieco ponad 6 proc.

Na rynku konsumenckim dostawy produktów 802.11ac miały wartościowo 78 proc. udziału, a ilościowo 57 proc. Wciąż jest spory popyt na urządzenia w standardzie N (odpowiednio ok. 21 proc. i 43 proc.).

Cisco ma blisko połowę rynku

Liderem rynku WLAN dla przedsiębiorstw od lat jest Cisco. W III kw. br. miało 44,2 proc. udziału w światowej sprzedaży. Obroty firmy spadły jednak w tym segmencie o blisko 5 proc. rok do roku.

Nieznacznie zwiększyła natomiast sprzedaż HPE-Aruba, choć z udziałem 14 proc. nadal jest daleko od lidera.

Kolejne miejsca w Top 5 dostawców infrastruktury WLAN zajmują Ubiquiti (7,1 proc.). Huawei (5,4 proc.) i CommScope (5,2 proc.).

Najwięksi dostawcy na rynku WLAN dla przedsiębiorstw (w ujęciu wartościowym)

Podobne aktualności

Tylko 2 proc. polskich firm jest dobrze chroniona przed cyberzagrożeniami

92 proc. organizacji zapewnia, że chce zwiększyć budżet na cyberbezpieczeństwo.