Erste prognozuje solidny wzrost polskiej branży IT w 2012 roku

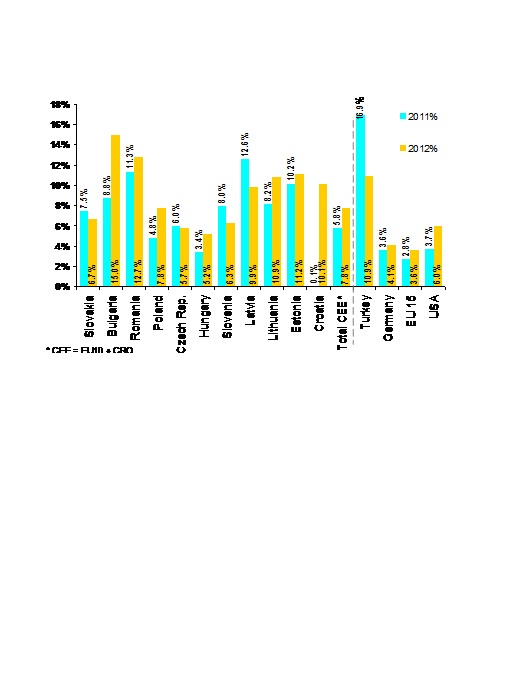

Mimo obaw o rozszerzenie kryzysu nie widać niemal żadnych zmian w inwestycjach informatycznych – uspokajają analitycy Erste Group. W Polsce w 2012 r. wydatki na IT powinny zwiększyć się o 7,8 proc.

Branża IT będzie motorem wzrostu gospodarczego w Europie Środkowo-Wschodniej w 2012 r. – twierdzi Erste Group. Jej zdaniem do poprawy wyników m.in. w Polsce przyczyni się przede wszystkim większa wydajność i obniżanie kosztów, rosnące zapotrzebowanie na rozwiązania mobilne i elastyczność infrastruktury (popularność smartphonów, tabletów, rozwój sieci bezprzewodowych, cloud computing). Wsparciem inwestycji w rozwiązania IT w naszym kraju będą wciąż spore środki unijne. Polska jest największym beneficjentem Funduszu Spójności – w budżecie na lata 2007–13 otrzyma łącznie 65 mld euro, z tego ok. 1 mld euro na projekty związane z informatyką.

Zdaniem Erste wzrostowy trend w branży IT w Europie Środkowo- Wschodniej jest długotrwały, ponieważ następuje zjawisko wyrównywania poziomu rozwoju nowych i starych krajów Unii. W związku z tym w regionie CEE zwiększa się popyt na rozwiązania IT.

— Konwergencja, jako najważniejszy czynnik fundamentalny, pomoże firmom i instytucjom z sektora publicznego w krajach Europy Środkowo-Wschodniej stopniowo podnosić wydatki na IT, a wsparciem tych inwestycji będą fundusze unijne. Czynniki wzrostu oparte na trendach obejmują cloud computing, konieczność zwiększenia wydajności oraz doskonałości operacyjnej i strategicznej. Gwałtownie rosnące ilości danych podnoszą zapotrzebowanie na szybsze bezprzewodowe sieci telekomunikacyjne. Solidne bilanse spółek, tj. niskie zadłużenie i spory nadmiar gotówki oraz konieczność poprawienia pozycji rynkowej zwiększą aktywność na rynku fuzji i przejęć — mówi Daniel Lion, analityk Erste Group.

Zdaniem analityka celem fuzji i przejęć mogą stać się małe firmy informatyczne, wyspecjalizowane w skalowalnych rozwiązaniach i produktach (jak cloud computing). Na liście potencjalnych kupców są takie spółki jak SAP, Oracle, HP, Google, Software AG, IBM. Jednym z dominujących graczy na rynku akwizycji w regionie jest grupa Asseco Poland.

Jeśli chodzi o prognozy dla poszczególnych spółek, to Erste obniżyło rekomendację dla Asseco Poland z „Kupuj” do „Trzymaj”. „Uważamy, że zasadnicze niedowartościowanie akcji tej spółki utrzyma się tak długo, jak grupa nie zacznie koncentrować się w większym stopniu na rynku globalnym.” – stwierdza raport. Cena docelowa spadła z 100,2 zł do 60 zł.

Podwyższono natomiast rekomendację dla Cormarchu z „Trzymaj” do „Akumuluj”, wyznaczając cenę docelową na 59,2 zł (wcześniej 100,2 zł). Poprawę bilansu ma przynieść redukcja kosztów w niemieckiej spółce Comarch SuB, której wciąż daleko do progu rentowności.

Dla Sygnity Erste tak jak poprzednio rekomenduje „Trzymaj”, podnosząc cenę docelową z 13,2 zł do 18,7 zł. „Po 5 latach restrukturyzacji i optymalizacji Sygnity musi zwiększyć swoje przychody, aby wykorzystać dźwignię operacyjną i powrócić do rentowności.” – napisał analityk. Zwraca jednak uwagę na brak informacji spółki o wprowadzonej niedawno strategii.

Podobne aktualności

Małe firmy IT w Polsce zwolniły 26 proc. pracowników w ub.r.

W 2024 r. 61 proc. badanych przedsiębiorstw z branży planuje zatrudniać, a 72 proc. przyzna podwyżki.

264 mln zł długów firm IT w Polsce

Zadłużenie branży wzrosło o jedną trzecią w ciągu 2 lat. Jeszcze więcej, bo prawie 400 mln zł firmy IT muszą odzyskać od swoich klientów.

Ponad 50 proc. firm nie zamierza dłużej wstrzymywać projektów IT

Trendy takie jak digitalizacja i AI są kluczowe w realizacjach. Chmura i cyberbezpieczeństwo mają mniejsze znaczenie – według badania.