Firmy nie porzucają własnej infrastuktury

Wydatki na infrastrukturę chmurową wzrosły o blisko 50 proc., ale zwiększyły się też nakłady na rozwiązania on-premises.

Nastały złote czasy dla dostawców infrastruktury – wynika z danych IDC. Rosną zakupy sprzętu do budowy chmury, ale jednocześnie przedsiębiorstwa zwiększają wydatki na własne instalacje on-premises.

Otóż światowe nakłady na infrastrukturę chmurową poszły w górę w II kw. br. o 48 proc., do 15,4 mld dol. Mają już 48,5 proc. udziału w wydatkach na inwestycje IT.

Analitycy podnieśli prognozę dla sprzedaży infrastruktury chmurowej na cały 2018 r. do 62,2 mld dol., co oznacza wzrost o 31 proc. wobec 2017 r.

Głównie centra danych chmury publicznej nie szczędzą środków. W II kw. br. zwiększyły zakupy niemal o 59 proc. wobec ub.r., do 10,9 mld dol. W przypadku chmur prywatnych dynamika była o połowę mniejsza (+28 proc., 4,6 mld dol.).

Tempo wzrostu powinno jednak wyrównać się. Do 2022 r. ma wynosić średnio +11,3 proc. co roku dla chmury publicznej oraz +12 proc. dla prywatnej.

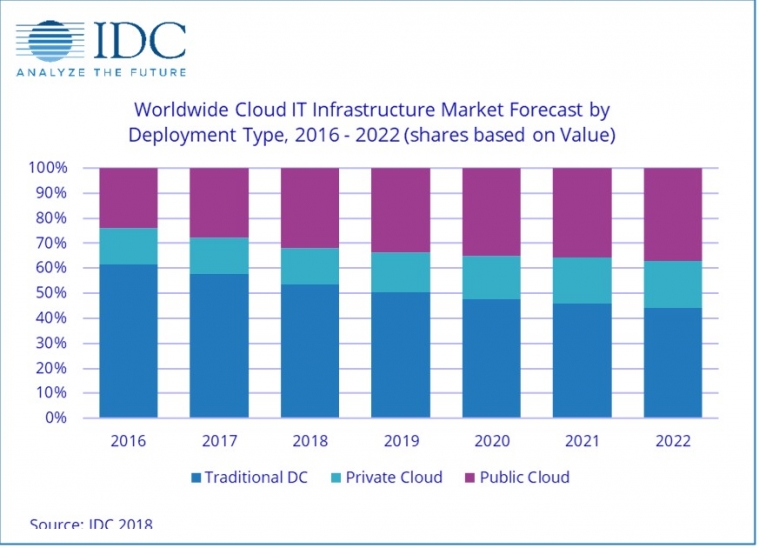

Co istotne, dane wskazują, że przedsiębiorstwa nie porzucają własnego sprzętu na rzecz rozwiązań chmurowych, a przynajmniej nie dzieje się to masową skalę. Inwestycje w infrastrukturę nie związaną z chmurą również rosną – w II kw. br. wyniosły 16,4 mld dol., o 21 proc. więcej niż rok wcześniej. Nadal więc większość zakupów infrastruktury IT (51,5 proc. w II kw.) nie ma związku z cloud computingiem, ale biorąc pod uwagę trend wkrótce to się zmieni. W 2022 r. udział chmury ma wynieść już 56 proc.

Wydatki na infrastrukturę niechmurową w br. powinny zwiększyć się o 10,3 proc. w 2018 r. wobec 2017 r., jednak dynamika zdaniem analityków osłabnie w 2019 r., wraz z cyklicznym spadkiem tempa wymiany infrastruktury.

Jak zaznacza dyrektor firmy badawczej, jednym z zadań dla przedsiębiorstw jest obecnie nie tylko podjęcie decyzji o tym, jakich zasobów w chmurze używać, ale też jak zarządzać wieloma zasobami w chmurze.

Liderem rynku wydatków na sprzęt do budowy chmury jest Dell EMC, które wypracowało wzrost sprzedaży o 66 proc., czyli większy niż średnia na rynku. Największą poprawę wśród czołowych producentów odnotowało Lenovo (+223 proc.).

Najwięksi dostawcy infrastruktury chmurowej

| Producent | Przychody w II kw. 2018 r. (mld dol.) | Udział w rynku w II kw. 2018 r. | Przychody w II kw. 2017 r. (mld dol.) | Udział w rynku w II kw. 2017 r. | Wzrost rok do roku |

| Dell Inc | 2,386 | 15,50% | 1,433 | 13,80% | 66,40% |

| HPE/New H3C Group | 1,665 | 10,80% | 1,389 | 13,30% | 19,80% |

| Cisco | 1,016 | 6,60% | 0,947 | 9,10% | 7,20% |

| Lenovo | 0,822 | 5,30% | 0,254 | 2,40% | 223,50% |

| Inspur | 0,691 | 4,50% | 0,299 | 2,90% | 131,00% |

| Firmy ODM | 5,337 | 34,60% | 3,508 | 33,70% | 52,20% |

| Inni | 3,525 | 22,80% | 2,577 | 24,80% | 36,80% |

| Razem | 15,442 | 100,00% | 10,407 | 100,00% | 48,40% |

| Źródło: IDC |

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.