Gaming: ponad 30 mld dol.

Taką wartość osiągnął w 2016 r. światowy rynek sprzętu pecetowego dla graczy.

Analizy dokonał Jon Peddie Research. Według JPR próg 30 mld dol. został przekroczony w tym segmencie po raz pierwszy w historii. Średni roczny wzrost na świecie ma wynieść 6 proc. do 2019 r.

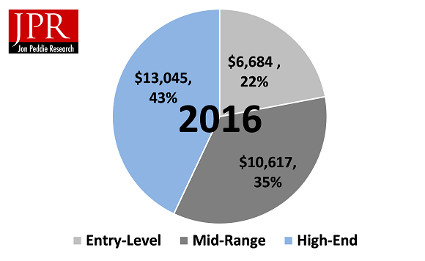

Drogie urządzenia odpowiadają za 43 proc. gamingowego tortu (przychody ze sprzedaży sprzętu high-end sięgnęły 13,045 mld dol.). Udział rozwiązań w średniej cenie wyniósł 35 proc. (ponad 10 mld dol.), najtańszych natomiast – 22 proc. (ok. 6,7 mld dol.). Zdaniem JPR zwiększa się liczba graczy, którzy z najtańszych rozwiązań przechodzą na sprzęt oferowany w cenach średnich, a nawet wysokich.

Największy wzrost na światowym rynku pecetowego sprzętu gamingowego generuje region Azji i Pacyfiku. W tej części świata jego wartość sięgnęła w 2016 r. 11,3 mld. dol. Jednakże to klienci z Ameryki Północnej i Zachodniej Europy są leaderami w zakupie sprzętu z high-endowego, wyprzedzając w tej kategorii Azjatów. Klientów z Zachodu charakteryzuje duży apetyt na zestawy do gier, których ceny sięgają kilku tysięcy dolarów.

Podobne aktualności

Ceny monitorów do gier będą spadać, a PC rosnąć

Sprzedaż wyświetlaczy i komputerów dla graczy pójdzie w górę w 2024 roku.

Polski producent gier zwolni 10 proc. załogi

"Podjęto trudną decyzję", "aby zachować siłę i stabilność biznesową" - uzasadnia prezes.