Hamowanie na rynku serwerów

Spadki. Dostawcy usług wstrzymują się z zakupami.

Przychody ze sprzedaży serwerów zmniejszyły się w I kw. br. o 4,6 proc. w skali światowej, do 11,8 mld dol. – według IDC.

Spadki są związane z tym, że duzi dostawcy usług wstrzymują się z zakupami, czekając na sprzęt wyposażony w nowe procesory Intela – Skylake. Z tego wynika, że zastój potrwa do II poł. br. IDC poinformowało ponadto, że jeden z użytkowników (nie określony z nazwy) odpowiadał za ok. 10 proc. dostaw na globalnym rynku w I kw. br. Przechodzi on transformację w kierunku usług chmurowych.

"Rynek serwerów wciąż szuka ścieżki wzrostu" – komentuje Kuba Stolarski, dyrektor ds. badań platform komputerowych w IDC. -"Ponieważ rynek przygotowuje się do przejścia na platformę Intel Skylake w tym roku, możemy być świadkami zmiany sposobu wykorzystania pracy serwerów w przyszłości, oraz nowych wyborów dotyczących architektury, modularności, środowisk operacyjnych, oprogramowania i usług chmurowych".

Warto zauważyć, że w Europie Środkowej i Wschodniej, czyli łącznie z Rosją, odnotowano najlepszy wynik we wszystkich regionach – wzrost o 7,2 proc., podczas gdy na zachodzie kontynentu wystąpiły 14,3-procentowe spadki.

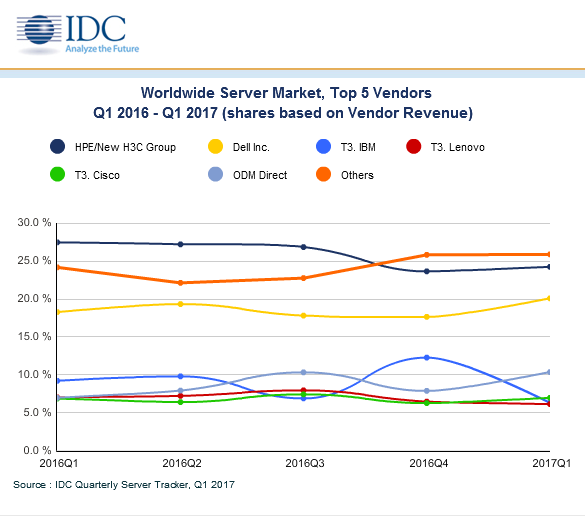

Liderem światowego rynku w ujęciu wartościowym jest HPE wraz z nową grupą H3C (chińskie przedsiębiorstwo joint venture, które działa od maja 2016 r.). Największym markom po piętach depczą firmy ODM (original design manufacturer), czyli azjatyccy producenci serwerów, którzy nierzadko zawierają bezpośrednie kontrakty z operatorami centrów danych.

W ujęciu ilościowym dzięki spadkowi HPE na prowadzenie wysunął się Dell, który na topniejącym rynku utrzymał poziom sprzedaży sprzed roku (21 proc. udziału). Drugie jest HPE (20,8 proc.). Za liderami są: Lenovo (6,6 proc.), Huawei (5,4 proc.) oraz Inspur (4,5 proc.). W sumie I kw. kw. na globalny rynek wprowadzono 2,214 mln serwerów, o 1,4 proc. więcej niż w I kw. ub.r.

|

Najwięksi producenci na światowym rynku serwerów (w ujęciu wartościowym) |

|||||

|

Producent |

Przychody w I kw. 2017 r. (mln dol.) |

Udział w rynku w I kw. 2017 r. |

Przychody w I kw. 2016 r. (mln dol.) |

Udział w rynku w I kw. 2016 r. |

Wzrost rok do roku |

|

HPE/New H3C Group |

2 861,7 |

24,2% |

3 397,7 |

27,5% |

-15,8% |

|

Dell |

2 368,5 |

20,1% |

2 262,0 |

18,3% |

4,7% |

|

Cisco |

824,7 |

7,0% |

850,2 |

6,9% |

-3,0% |

|

IBM |

744,5 |

6,3% |

1 139,6 |

9,2% |

-34,7% |

|

Lenovo |

727,0 |

6,2% |

871,2 |

7,0% |

-16,5% |

|

Firmy ODM |

1 224,5 |

10,4% |

863,8 |

7,0% |

41,8% |

|

Inni |

3 058,3 |

25,9% |

2 990,3 |

24,2% |

2,3% |

|

Razem |

11 809,3 |

100% |

12 374,8 |

100% |

-4,6% |

|

Źródło: IDC |

|||||

Podobne aktualności

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.