IDC: rynek tabletów mniejszy o 12,6 proc.

Nadal spada zainteresowanie tabletami. W III kw. br. dostawy producentów na rynek zmniejszyły się o 12,6 proc. w odniesieniu do analogicznego okresu ub.r. Analitycy spodziewają się jednak „dramatycznego” wzrostu sprzedaży modeli 2 w 1.

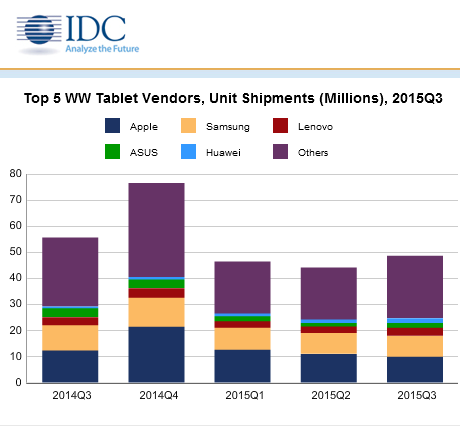

Sprzedaż tabletów na świecie skurczyła się czwarty kwartał z rzędu. Na rynek wprowadzono 48,7 mln urządzeń.

W ocenie IDC za odwrót klientów od tabletów odpowiada rosnąca popularność smartfonów z dużymi ekranami, co przekłada się na mniejsze zainteresowanie małymi tabletami. Ponadto cykl wymiany sprzętu jest dłuższy niż przypuszczano – część użytkowników nie wymienia ich na nowe nawet po 4 latach. Zdaniem analityka tablety nie są jednak schodzącą kategorią urządzeń, mają trwałe miejsce na rynku sprzętu.

Odpowiedzią producentów na spadający popyt będą urządzenia 2 w 1, czyli tablety z dołączaną klawiaturą. Obecnie mają one ok. 1 proc. udziału w światowym rynku tabletów, ale w ciągu 18 miesięcy ten udział powinien „dramatycznie” wzrosnąć – ocenia IDC. Pierwsza generacja tych produktów została przyjęta przez klientów raczej bez entuzjazmu (choć niektóre modele, zwłaszcza o dobrym stosunku jakości do ceny, sprzedawały się całkiem nieźle). Jednak nowe modele, dzięki wydajniejszym podzespołom i nowemu oprogramowaniu, są bardziej zaawansowane technicznie. Dlatego IDC spodziewa się, że w przyszłości będą je kupować w dużych ilościach zarówno klienci domowi jak i firmy.

Jeśli chodzi o producentów, to spadki bardziej odczuł Apple (-19,7 proc.), choć nadal pozostaje liderem rynku. Jego największy rywal – Samsung – zmniejszył dostawy o 17,1 proc. Na spadającym rynku nieznacznie zwiększyło sprzedaż Lenovo (o 0,9 proc.). W przypadku Huawei wzrost wyniósł natomiast 147,9 proc.

Dostawy tabletów na świecie w III kw. br. (w mln szt.)

|

Producent |

Dostawy w III kw. 2015 r. |

Udział w rynku w III kw. 2015 r. |

Dostawy w III kw. 2014 r. |

Udział w rynku w III kw. 2014 r. |

Wzrost rok |

|

1. Apple |

9,9 |

20,3% |

12,3 |

22,1% |

-19,7% |

|

2. Samsung |

8,0 |

16,5% |

9,7 |

17,4% |

-17,1% |

|

3. Lenovo |

3,1 |

6,3% |

3,1 |

5,5% |

0,9% |

|

4. Asus |

1,9 |

4,0% |

3,4 |

6,1% |

-43,4% |

|

5. Huawei |

1,8 |

3,7% |

0,7 |

1,3% |

147,9% |

|

Inni |

23,9 |

49,1% |

26,4 |

47,5% |

-9,6% |

|

Razem |

48,7 |

100,0% |

55,7 |

100,0% |

-12,6% |

Źródło: IDC

Podobne aktualności

Sprzedaż w dystrybucji IT w USA ponownie w dół

Oprogramowanie sprzedaje się lepiej, sieciówka wraca do normy, rynek PC wychodzi z dołka.

Umowy na usługi zarządzane IT i biznesowe przebiły 100 mld dol.

Będą rosły wydatki firm na usługi zarządzane, zwłaszcza obejmujące chmurę i sztuczną inteligencję - według prognozy.