Microsoft i Dell liderami rynku data center

Pandemia przerwała trend wzrostu inwestycji w sprzęt i oprogramowanie dla centrów danych.

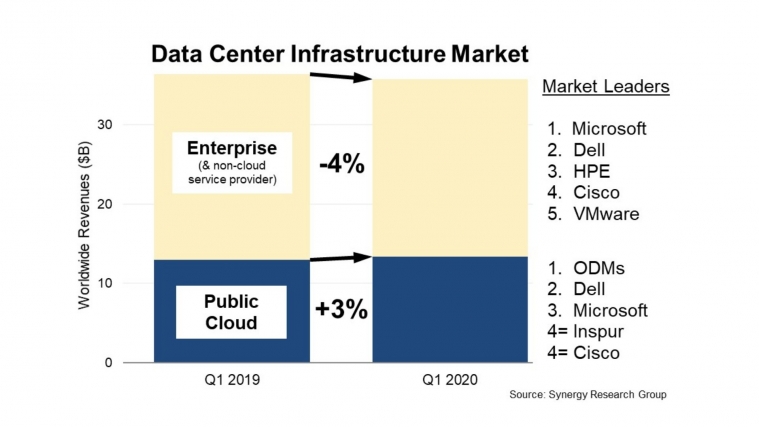

W I kw. 2020 r. wydatki na sprzęt i oprogramowanie dla centrów danych zmniejszyły się o 2 proc. wobec analogicznego okresu 2019 r. Powodem są mniejsze zakupy przedsiębiorstw oraz dostawców tradycyjnych usług, czyli nie związanych z chmurą (-4 proc.) – według Synergy Research Group.

Wirus nie przeszkodził natomiast w inwestycji w centra danych chmury publicznej (+3 proc.). Największy kawałek tego tortu skonsumowali azjatyccy dostawcy ODM. Wśród markowych producentów numerem 1 jest Dell, a za nim plasują się Microsoft, Inspur i Cisco.

Z kolei wśród vendorów dostarczających infrastrukturę data center dla przedsiębiorstw prym w ujęciu wartościowym wiedzie Microsoft, a dalej są Dell, HPE, Cisco i VMware.

W sumie wydatki na centra danych chmurowe i pozostałe sięgnęły w I kw. br. 35,8 mld dol. W tym infrastruktura chmury publicznej stanowiła ponad 37 proc.

Wydatki na usługi chmurowe wzrosły o blisko 40 proc. rocznie, na SaaS dla przedsiębiorstw – o prawie 25 proc., na e-commerce – ponad 20 proc., a na wyszukiwanie i media społecznościowe – o ponad 15 proc. To wszystko generowało większe wydatki na infrastrukturę chmury publicznej.

"Na większość z tych usług koronawirus miał niewielki wpływ, a zmiany w działaniu przedsiębiorstw i zachowaniu konsumentów mogły je stymulować. Z drugiej strony na wiele firm pandemia oddziaływała negatywnie. W rezultacie presji na budżety przyspieszyło przeniesienie obciążeń do chmury publicznej" – komentuje John Dinsdale, główny analityk Synergy Research Group.

Rynek infrastruktury centrum danych w I kw. 2020 r. Liderzy w sektorze przedsiębiorstw oraz w infrastrukturze chmury publicznej

Więcej na sprzęt

Sprzęt, czyli serwery, pamięci masowe, sieciówka, miał w I kw. br. 73 proc. udziału w rynku data center. Oprogramowanie, a więc systemy operacyjne, wirtualizatory, software do zarządzania chmurą i zabezpieczający pochłaniał resztę inwestycji.

Dell generował największe przychody zarówno na sprzedaży serwerów, jak pamięci masowych. Cisco dominuje w sieciówce. Microsoft ma silną pozycję w segmencie serwerowych systemów operacyjnych jak i aplikacji do wirtualizacji.

Poza tą trójką pozostali duzi gracze na rynku infrastruktury data center to: HPE, VMware, Inspur, Huawei, IBM, Lenovo i NetApp.

Inspur osiągnął największy wzrost w czołówce.

Podobne aktualności

Pojemność hiperskalowych centrów danych podwoi się w ciągu 4 lat

Co roku ruszy 120–130 nowych obiektów. "Wszystkie linie trendu zmierzają ostro w górę" - twierdzi analityk.

Cisco ujawniło groźną lukę w zabezpieczeniach

Problem dotyczy m.in. niektórych serwerów. Koncern udostępnił już łatkę.