Rynek druku 3D będzie wart 22,4 mld dol. w 2020 r.

Wartość sprzedaży na rynku druku 3D w skali światowej będzie rosła o 43,5 proc. co roku, a popyt na sprzęt zwiększy się jeszcze bardziej niż dotychczas – prognozuje Canalys.

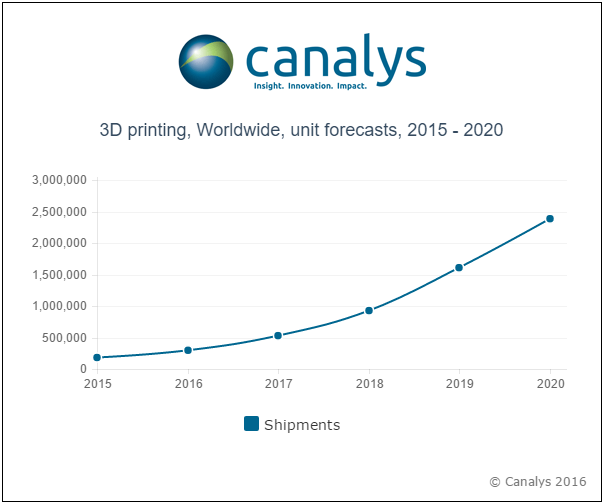

Dane obejmują sprzedaż drukarek 3D, a także powiązanych z nimi materiałów i usług. W 2016 r. zdaniem analityków te segmenty wygenerują łącznie 4,9 mld dol. przychodów, a w 2020 r. – 22,4 mld dol. Oznacza to, że średni roczny wzrost w latach 2015 – 2020 wyniesie 43,5 proc. W przypadku drukarek przewidywany jest wzrost ilościowy średnio o 67,2 proc. co roku, do 2,4 mln szt. w 2020 r. wobec 182 tys. szt. w 2015 r. (+37 proc. wobec 2014 r.).

W ub.r. Canalys odnotował duży popyt zarówno w firmach, jak i wśród konsumentów. Spadły wydatki na przemysłowe maszyny, natomiast ośrodki edukacyjne zamawiały „tysiące” urządzeń. Największy udział w rynku drukarek w ujęciu ilościowym miała tajwańska firma XYZ (38 proc.).

Canalys przewiduje duże zmiany w rankingach producentów w ciągu najbliższych kilku lat. Ostatnio wiele nowych marek pojawiło się w segmencie najtańszych maszyn, natomiast układ sił może zmienić wejście na rynek 3D dużych koncernów, jak HP. W ocenie analityków dojdzie do konsolidacji rynku i wyjścia niektórych vendorów z branży.

Podobne aktualności

Rok 2024 dobrze rozpoczął się na rynku PC

"W nadchodzących kwartałach rynek będzie rósł w siłę" - taką dobrą wiadomość dla branży ma analityk.

PC z AI osiągną 40 proc. udziału w rynku w 2025 r.

Nowy rodzaj urządzeń zapewni partnerom znaczny wzrost - twierdzą analitycy.

Wydatki na infrastrukturę chmurową wzrosną o 20 proc. w 2024 r.

„W miarę ewolucji sztucznej inteligencji dostawcy rozwiązań badają możliwości integracji, wykraczające poza oferty vendorów" - twierdzi ekspert.