Rynek serwerów w rozkwicie

Z dobrej koniunktury korzystają najwięksi gracze.

Po chudych latach rynek serwerów na dobre nabrał rozpędu. Przychody ze sprzedaży tych urządzeń w skali globalnej w III kw. 2018 r. wzrosły o 37,7 proc. wobec analogicznego okresu ub.r., do 23,4 mld dol. To rekordowy obrót w ciągu jednego kwartału. Sprzedaż piąty raz z rzędu rośnie z dwucyfrowej skali. W ujęciu ilościowym bilans poprawił się o 18,3 proc., do 3,2 mln szt.

Obroty idą w górę w zaskakująco szybko, ze względu na rosnące zapotrzebowanie w głównych sektorach rynku. Trwa cykl wymiany infrastruktury w przedsiębiorstwach, a dostawcy usług w chmurze rozbudowują centra danych.

Jak twierdzi analityk IDC, aplikacje firmowe nowej generacji wymagają coraz bardziej rozbudowanych konfiguracji sprzętowych, co winduje ceny serwerów, a tym samym obroty generowane przez dostawców.

Gros sprzedaży stanowią modele wolumenowe (20 mld dol. obrotu w III kw.). Zapotrzebowanie na taki sprzęt jest wyraźnie większe niż w ub.r. (+40,3 proc.), podobnie jak na urządzenia średniej klasy (+39,4 proc.). Segment modeli high-endowych był 6,9 proc. na plusie.

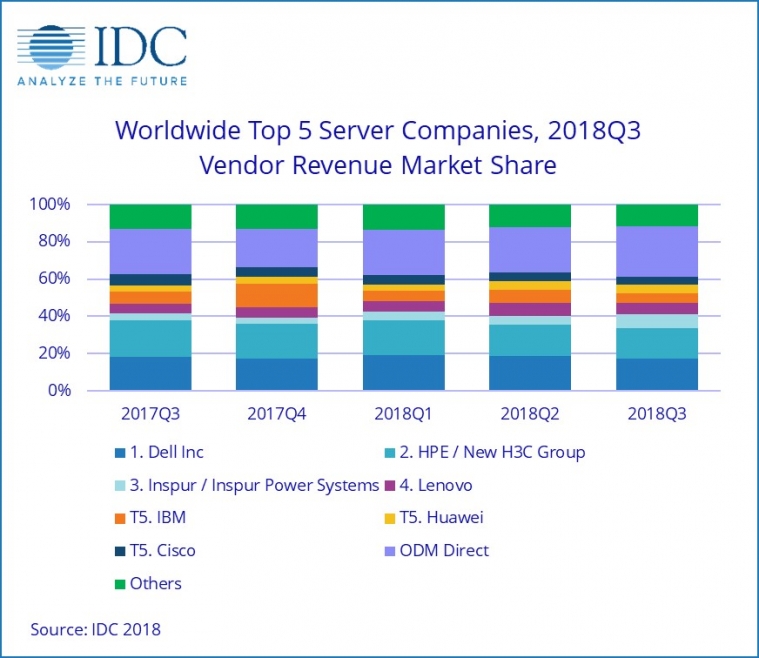

Dell w II kw. br. osiągnął pozycję lidera na światowym rynku serwerów w ujęciu ilościowym i utrzymał ją w III kw. br., dzięki przychodom większym o 33 proc. niż rok wcześniej. Producent wyprzedził swojego głównego rywala, czyli HPE, który też poprawił wynik, ale w skali mniejszej przeszło o połowę (+15 proc.).

W czołówce najbardziej poprawił się Inspur (+156 proc.), dzięki nowemu joint venture. Spory wzrost wypracowało także Lenovo (+67 proc.) i Huawei (ponad 75 proc.)

Dell umocnił się na pozycji numer 1 na globalnym rynku serwerów także w ujęciu ilościowym, z udziałem podobnym do wartościowego (17,6 proc.).

Najwięksi dostawcy serwerów na świecie (udziały wartościowe)

| Producent | Przychody w III kw. 2018 r. (mld dol.) | Udział w rynku w III kw. 2018 r. | Przychody w III kw. 2017 r. (mld dol.) | Udział w rynku w III kw. 2017 r. | Wzrost rok do roku |

| Dell | 4,093 | 17,50% | 3,0703 | 18,1% | 33,3% |

| HPE/New H3C Group | 3,8099 | 16,30% | 3,3174 | 19,50% | 14,80% |

| Inspur/Inspur Power Systems | 1,7119 | 7,30% | 0,6673 | 3,90% | 156,50% |

| Lenovo | 1,4379 | 6,20% | 0,8608 | 5,10% | 67,00% |

| IBM | 1,1962 | 5,10% | 1,0937 | 6,40% | 9,40% |

| Huawei | 1,0527 | 4,50% | 0,5994 | 3,50% | 75,60% |

| Cisco | 1,0405 | 4,50% | 0,9925 | 5,80% | 4,80% |

| Firmy ODM | 6,2572 | 26,80% | 4,1187 | 24,30% | 51,90% |

| Inni | 2,7675 | 11,80% | 2,255 | 13,30% | 22,70% |

| Razem | 23,3668 | 100% | 16,9752 | 100% | 37,70% |

Źródło: IDC

Udziały największych producentów w rynku serwerów w ostatnich 5 kwartałach

Podobne aktualności

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.

Ceny monitorów do gier będą spadać, a PC rosnąć

Sprzedaż wyświetlaczy i komputerów dla graczy pójdzie w górę w 2024 roku.