Rynek WLAN: firmy inwestują, słabo u konsumentów

Przedsiębiorstwa coraz więcej wydają na sieci bezprzewodowe.

Wartość rynku WLAN w przedsiębiorstwach wzrosła globalnie w IV kw. 2017 r. o 6,5 proc. rok do roku, a w całym roku o 5,7 proc. – według IDC. Oznacza to sumę 5,7 mld dol.

W IV kw. 2017 r. w firmach zdecydowanie najpopularniejszy był standard 802.11ac – stanowił 83 proc. udziału w sprzedaży ilościowej punktów dostępowych i 94 proc. w wartościowej. Wynika z tego, że standard N staje się przestarzały w sektorze biznesowym. Organizacje w celu usprawnienia działania inwestują w modernizację swoich sieci bezprzewodowych, co stwarza nowe możliwości dla producentów i integratorów.

Dostawcom sieciówki coraz mniej opłaca się natomiast koncentrować na rynku konsumenckim. Przychody w tym segmencie zmniejszyły się o 9,8 proc. w IV kw. 2017 r., a cały rok zakończył się spadkiem o 7,3 proc., do wartości 3,65 mld dol.

Standard 802.11ac jeszcze nie zagościł na dobre w domach – miał 40 proc. udziału w ilościowej sprzedaży sprzętu i 69 proc. w obrotach. Wolniejsze wdrożenie AC w segmencie konsumenckim wraz z erozją cen urządzeń 802.11n przyczyniają się do niższych przychodów dostawców.

W sumie wartość sprzedaży rozwiązań WLAN (sektor przedsiębiorstw i konsumencki łącznie) w 2017 r. była podobna jak w 2016 r. Zmniejszyła się o 0,3 proc. w IV kw. 2017 r., ale wzrosła o 0,2 proc. w całym 2017 r. Jednak w regionie Europy Środkowej i Wschodniej wzrost wyniósł 7,8 proc. oraz 12,4 proc.

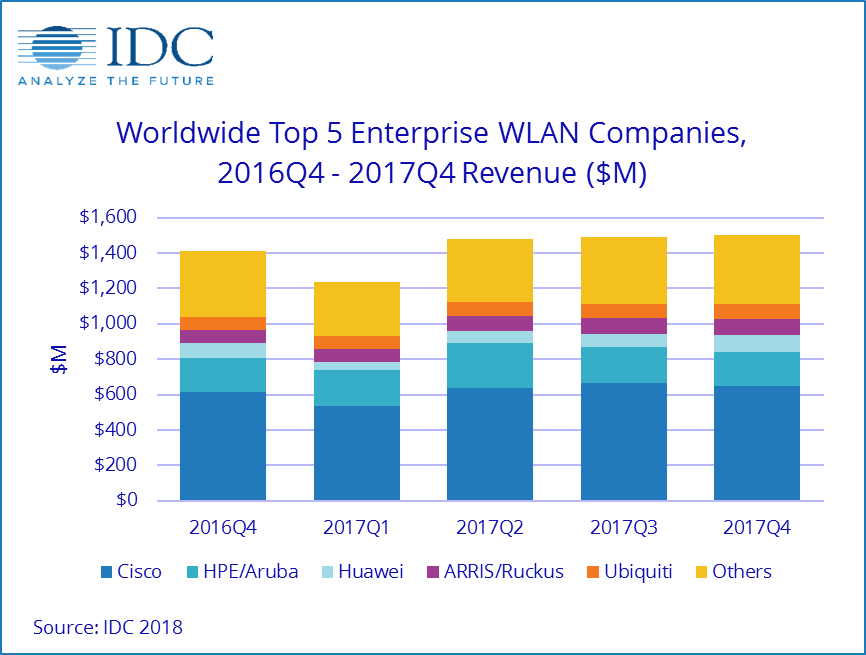

Zdecydowanym liderem światowego rynku WLAN pozostaje Cisco, które odnotowało w IV kw. ub.r. ponad 5-procentowy wzrost sprzedaży, m.in. dzięki zarządzanej w chmurze platformie sieciowej. Udział firmy w całym roku w rynku WLAN wyniósł 43,6 proc. w ujęciu wartościowym.

Kolejne miejsca zajęli: HPE-Aruba (14,9 proc.), Arris wraz Ruckus Wireless (5,9 proc.), Ubiquiti (5,6 proc.) i Huawei (5,0 proc.), które zwiększyło przychody w całym roku o 45 proc.

Podobne aktualności

TD Synnex dystrybutorem odnawianego sprzętu Cisco

Już 51 proc. firm z kanału sprzedaży twierdzi, że oferuje programy recyklingu lub odbioru w gospodarce o obiegu zamkniętym - według badania.