Switche: prawie 30 proc. wzrostu w Polsce

Wynik w kraju 6-krotnie przewyższył średnią światową - według IDC.

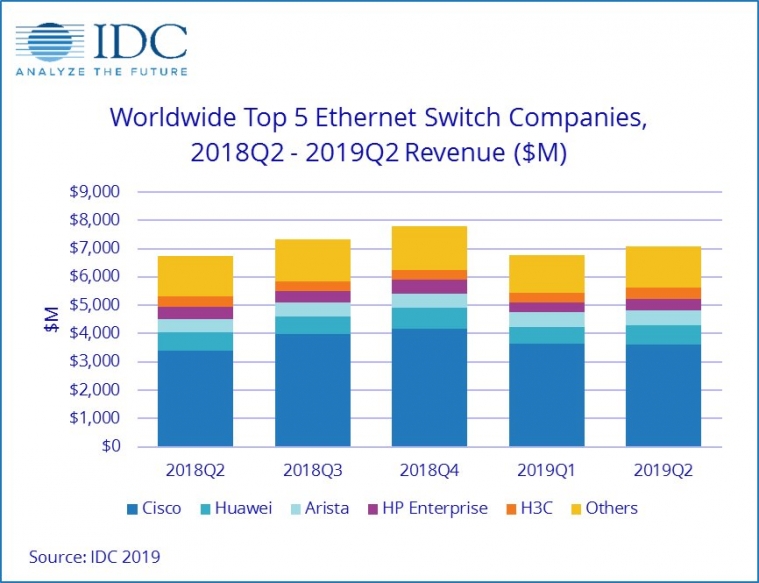

Sprzedaż przełączników ethernetowych (warstwy 2/3) na polskim rynku wzrosła w II kw. br. o 29,6 proc. w ujęciu wartościowym – ustaliło IDC. To trzykrotnie wyższy wynik niż w regionie CEE (10,8 proc.) i sześciokrotnie przewyższający światową średnią (4,8 proc., do 7,07 mld dol.).

Jak zauważa analityk, transformacja sieci pozostaje najważniejsza dla przedsiębiorstw, które chcą rozszerzyć działalność i usprawnić łączność w celu lepszej obsługi klientów. „Organizacje coraz częściej zdają sobie sprawę z kluczowej roli, jaką modernizacja sieci odgrywa w tworzeniu cyfrowego biznesu." – uważa Rohit Mehra, wiceprezes ds. infrastruktury sieciowej IDC.

Jego zdaniem ten czynnik nadal będzie generował rozwój rynku przełączników i routerów dla przedsiębiorstw w dającej się przewidzieć przyszłości.

Prędkość w cenie

Przychody dostawców przełączników idą w górę głównie dzięki przejściu na rozwiązania o większej szybkości transferu.

Np. na świecie dostawy modeli 100 Gb wzrosły w II kw. br. w przeliczeniu na porty o 58,3 proc. rok do roku, do 4,4 mln szt. Przychody zwiększyły się o 42,9 proc., do 1,28 mld dol., co stanowi 18,1 proc. przychodów na rynku, w porównaniu z 13,2 proc. przychodów rynku rok wcześniej.

Imponujący wzrost odnotowano na przełącznikach 25 Gb – o 74,5 proc. w liczbie portów oraz o 84,8 proc. wartościowo, do 364,1 mln dol.

Wolniej zwiększa się zapotrzebowanie na modele kampusowe – 10 Gb (+2,6 proc. ilościowo) oraz 1 Gb (+6,6 proc.), ze względu na nasycenie rynku. Jednak generują one nadal największe wpływy dostawców switchy – odpowiednio prawie 28 proc. oraz 40 proc. całkowitych światowych przychodów rynku przełączników ethernetowych.

Najwięksi dostawcy przełączników na światowy rynek

Routery: więcej aplikacji i SD-WAN

Światowy rynek routerów dla przedsiębiorstw i dostawców usług wzrósł o 3,4 proc. rok do roku w II kw. br., przy czym segment usługowy generuje prawie 76 proc. przychodów (+2 proc. r/r). Szybciej zwiększają się natomiast obroty w korporacjach (+8 proc.).

W Europie Środkowej i Wschodniej wzrost był ponownie ponadprzeciętny, sięgając 15,2 proc. rok do roku.

Za większymi zakupami routerów stoją przede wszystkim przedsiębiorstwa, które potrzebują sprawnej obsługi rosnącej liczby aplikacji i rozwijają SD-WAN na obrzeżach swoich sieci.

"Oba te trendy są na różnym poziomie dojrzałości na całym świecie, ale połączą się, aby nadal napędzać rynek w nadchodzących latach." – uważa Petr Jirovsky, dyrektor ds. badań w IDC.

Cisco numerem 1

Na rynku niezmiennie dominuje Cisco. W przełącznikach zwiększyło wartość sprzedaży o 6,8 proc. i ma 51,1 proc. udziału w światowym rynku.

W przypadku routerów udział Cisco w rynku SP i routerów dla przedsiębiorstw wzrósł nieznacznie do 36,8 proc.

Drugie jest Huawei, które na sprzedaży przełączników urosło o prawie 19 proc. i ma 9,7 proc. udziału w światowym rynku, a w segmencie routerów – nieco ponad 31 proc.

Trzecia Arista Networks koncentruje się na switchach 100 Gb dla dostawców chmurowych i dużych korporacji. Generują one ponad 65 proc. przychodów firmy. W sumie w rynku przełączników ma 7,3 proc. udziału.

Kolejne miejsca zajmują HPE i Juniper. Obie firmy odnotowały spadek obrotów ze switchy.

Podobne aktualności

Rynek monitorów odbił po 5 kwartałach spadków

W 2024 r. i 2025 r. zanosi się na wzrosty sprzedaży. Są ku temu istotne powody - według prognozy.

Ceny monitorów do gier będą spadać, a PC rosnąć

Sprzedaż wyświetlaczy i komputerów dla graczy pójdzie w górę w 2024 roku.