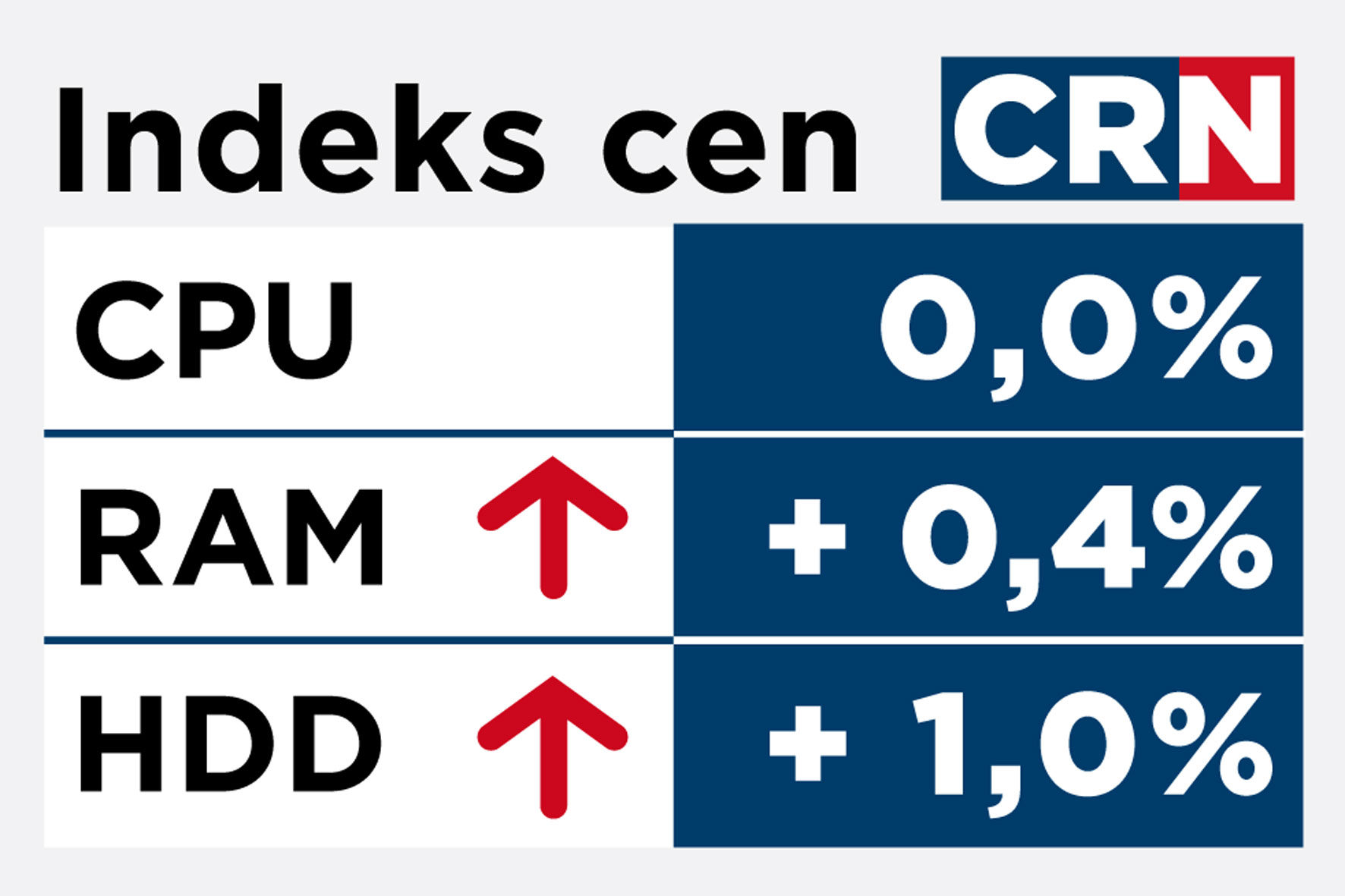

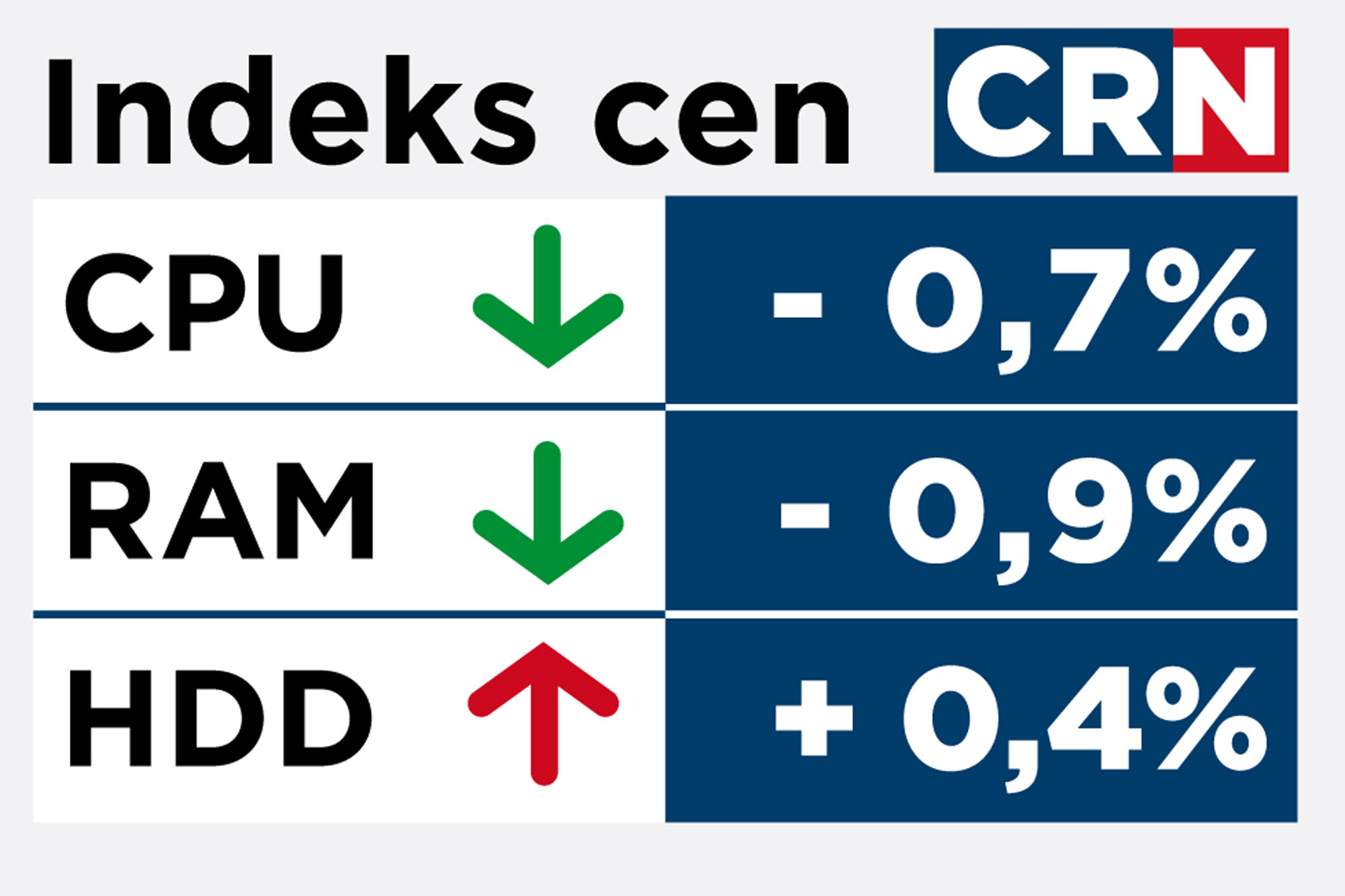

Rok spowolnienia

Wszystko wskazuje na to, że w 2009 r. o wzrostach na rynku IT możemy zapomnieć. Według producentów – i jest to wariant optymistyczny – w bieżącym roku zostanie sprzedanych tyle samo komputerów co w 2008 r.

Dwie podstawowe przyczyny, z powodu których ma nastąpić spowolnienie, to światowy kryzys ekonomiczny i duże osłabienie złotówki względem dolara i euro. Nadeszła dekoniunktura i nie wiadomo, jak długo potrwa. Jedni twierdzą, że najtrudniejsza będzie pierwsza połowa 2009 roku. Obroty dystrybutorów spadną nawet o 40 proc., ale w drugiej części roku ma być już lepiej. Według innych spadek sprzedaży komputerów, komponentów, akcesoriów i urządzeń peryferyjnych nie przekroczy 20 proc., ale stan ten potrwa co najmniej do końca roku, jeśli nie dłużej.

Dostawcy przewidują też, że przestanie rosnąć zainteresowanie komputerami o coraz większej wydajności. Dlaczego? Ceny komputerów wzrosną, to niemal pewne. Klienci nie będą chcieli płacić więcej, będą raczej wybierać maszyny tańsze, czyli o mniej wydajnych konfiguracjach. W związku z tym zostanie zahamowany proces rozwoju komponentów. Na przykład zdaniem Piotra Bułkowskiego, szefa AMD, w bieżącym roku standardem wśród procesorów będą konstrukcje o trzech i czterech rdzeniach – taką samą opinię wyraził szef AMD rok temu, w przewidywaniach dotyczących 2008 r. (obszerniej o sytuacji w AMD pisaliśmy w wywiadzie z Piotrem Bułkowskim zamieszczonym w CRN Polska 26/2008, w cyklu „Kanapa CRN Polska”). Nie należy się spodziewać dużych zmian w konstrukcji typowego peceta, choć nowości nie brakuje. Intel już wprowadził do sprzedaży procesory kolejnej generacji, AMD zrobi to lada chwila. Trwają prace nad zintegrowaniem interfejsu graficznego wewnątrz procesora, a pamięci DDR3 upowszechnią się niebawem, podobnie jak obudowy o małych wymiarach. A najważniejsze urządzenia peryferyjne? Wśród monitorów systematycznie będzie rosła popularność wyświetlaczy o przekątnej 22 cale (konstrukcje takie będą stanowiły pod koniec 2009 r. połowę rynku). Natomiast jeśli chodzi o drukarki, to – według prognoz – klienci najchętniej będą sięgali po kombajny w cenie do 200 zł.

KONSEKWENCJE KRYZYSU

EKONOMICZNEGO

|

|

MARCIN MARCINIUK

Market Development Manager |

W roku 2009 na rynku komputerów

przenośnych będzie oczywiście

widać wpływ światowego

kryzysu ekonomicznego. W pierwszej

połowie roku w najlepszym

wypadku zostanie powtórzony

wynik z 2008 r. Ożywienia rynku

spodziewamy się w drugiej połowie

2009 r., gdy rynek wchłonie

dwa razy więcej notebooków niż

pierwszej.

Według naszej oceny zapasy

z ostatnich miesięcy 2008 r. mogą

wystarczyć nawet do końca lutego.

W pierwszym kwartale rynek

detaliczny czeka mocne hamowanie.

W szybkim tempie zmniejsza

się sprzedaż ratalna, a w przypadku

niektórych sieci sklepów zakupy

na kredyt stanowiły nawet

do 40 proc. sprzedaży. Pogarszające

się warunki kredytowe dotkną

zwłaszcza sieci działające

w miejscowościach średniej i małej

wielkości – mówimy tu o takich

sieciach jak Avans, Mix Electronics

czy Media Expert.

Ze względu na umocnienie

się dolara zarówno w stosunku

do złotówki, jak i euro, nie należy się

spodziewać powrotu do bardzo niskich

cen, do jakich przyzwyczailiśmy się

w Polsce. Poważne osłabienie polskiej

waluty spowoduje również wzrost popytu

na komputery w tańszych konfi guracjach.

W ciągu ostatniego roku taniały

pecety ze średniej i wyższej półki, dzięki

czemu rosła ich popularność.

Kanał dilerski, który jako pierwszy

już od listopada zeszłego roku boleśnie

zaczął odczuwać spadek sprzedaży, będzie

w pierwszych miesiącach nowego

roku nadal realizował sprzedaż na poziomie

niższym od oczekiwanego.

40 PROC. DLA DESKTOPÓW

|

|

MARCIN BOGUSZ

dyrektor działu produktów |

W minionym roku sprzedaż desktopów

została utrzymana na

przewidywanym poziomie. Choć

pesymiści mówili, że udział komputerów

stacjonarnych spadnie

do 25 proc., to ostatecznie wyniósł

on 40 proc. Bieżący rok

nie zapowiada się gorzej. Liczba

sprzedawanych komputerów

może spadać, ale udział desktopów

powinien dalej oscylować

wokół 40 proc. Powodem tego

jest wciąż niewielkie nasycenie

polskiego rynku – ok. 50 proc.

– tymi urządzeniami oraz to, że

nadal najprostszy zestaw komputerowy

do domu czy do biura

jest tańszy od laptopa. Wzrost

cen notebooków (tańsze laptopy

są wypierane przez netbooki)

powoduje, że desktop w wielu

przypadkach wraca do łask. Ekspansja

Internetu, również „pod strzechy”,

wypożyczanie filmów przez Internet,

TV IP i popularność Skype’a – to

wszystko zachęca do zakupu komputera

lub jego wymiany.

Oprócz sprzedaży komputerów

klientom indywidualnym i instytucjonalnym

mamy jeszcze dwa segmenty

utrzymujące zapotrzebowanie na

desktopy: przetargi i gaming. Wciąż

widzimy zapotrzebowanie przedsiębiorstw,

szkół i administracji publicznej

na tworzenie nowych stanowisk

stacjonarnych, które zapewniają większą

stabilność, bezpieczeństwo danych

i zdalne zarządzanie. Seria NTT Game

natomiast staje się coraz bardziej popularna,

gdyż moda na elektroniczną

rozrywkę i gry rośnie bardzo szybko,

a wydajny komputer, który może sprostać

wymogom najnowszych gier, kosztuje

o połowę mniej niż tej samej klasy

notebook.

Średnia cena komputera NTT System

w 2008 roku wyniosła ok. 1,2 tys. zł

netto, ale w 2009 roku na pewno wzrośnie.

Uważam, że mimo kryzysu użytkownik

będzie wolał zapłacić więcej za

sprzęt, który mu zapewni zapas mocy

na kilka lat. Dlatego low-endowym procesorem

będzie Pentium Dual Core lub

Athlon, a częściej wybieranym Core2

Duo i Quad lub Phenom. Najbardziej wymagający

kupią Core i7 lub Phenom II.

Po wakacjach 2009 r. użytkownicy będą

mieć dostęp do tańszych wersji wielordzeniowych

procesorów Intel z HT

(obecnie tylko Core i7) znanych pod nazwami

rozwiązań Lynnfi eld i Havendale.

Ten ostatni procesor będzie zawierał

w sobie zintegrowaną kartę graficzną,

co wpłynie korzystnie na cenę całego

komputera i może się przyczynić do popularyzacji

małych obudów.

ROK KONSOLIDACJI

|

|

WIESŁAW WILK

prezes |

Zakończony niedawno rok

2008 był rokiem, o którym zarówno

producenci kości DRAM

– Samsung, Elpida, Hynix, Qimonda,

Infi neon – jak i producenci

modułów chcieliby jak najszybciej

zapomnieć. Tak złych dwunastu

miesięcy nie było w ostatnich

20 latach– nastąpił dramatyczny

spadek cen kości i modułów pamięci

spowodowany nadprodukcją.

Do tego doszedł dodatkowy

spadek zapotrzebowania na moduły

i kości wywołany kryzysem

finansowym ostatnich trzech miesięcy

roku, który z kolei dodatkowo

spotęgował efekt wywołany

nadprodukcją. Moduł pamięci

2 GB DDR2 667 MHz kosztował

ok. 50 dol. na początku 2008 r.,

a dzisiaj kosztuje 17 dol. Od ponad

dwóch miesięcy zarówno producenci

kości, jak i producenci modułów pamięci

na Tajwanie dokonują drastycznej

redukcji zatrudnienia, która nadal

będzie trwać.

Jaki będzie rok 2009? Najprawdopodobniej

upłynie pod znakiem konsolidacji.

Może już wiosną nastąpi

konsolidacja w gronie producentów

zarówno kości, jak i modułów pamięci.

Słabsi, jak Promos, Powerchip, Qimonda,

Hynix, Nanya, albo upadną, albo zostaną

przejęci przez większych. Wśród

pozostałych producentów modułów

pamięci przetrwają te firmy, które mają

renomę na rynku, grupę wiernych

użytkowników i odpowiednią strukturę

kosztową. Utrzymają się takie firmy,

które umiały ekonomicznie zarządzać zasobami zarówno ludzkimi, jak

i sprzętowymi.

Moduły pamięci z pewnością podrożeją

w drugim kwartale 2009 r. po konsolidacji

w branży, ponieważ obecne

ceny są głęboko poniżej kosztów produkcji.

Nie spodziewam się w pececie

szybkiej zmiany standardu RAM

z DDR2 na DDR3, ponieważ ceny pozostałych

komponentów do produkcji

komputera – z wyjątkiem pamięci – są

jeszcze zbyt wysokie, ponadto platformy

AMD nie współpracują jeszcze z pamięciami

najnowszej generacji.

W czwartym kwartale 2009 r. udział

pamięci DDR3 w rynku nie przekroczy

20 proc. Resellerzy mogą się spodziewać

dynamicznych wzrostów

cen modułów pamięci na przełomie

pierwszego i drugiego kwartału, potem

powinna nastąpić stabilizacja.

Dominującym typem pamięci kupowanych przez użytkowników będzie dalej

DDR2 z FSB 800 MHz, o pojemności

2 GB, choć po zwyżce cen do łask wróci

znowu pamięć 1 GB.

NOWA ARCHITEKTURA,

NOWE STANDARDY

|

|

ARTUR DŁUGOSZ

Chanel Distribution Manager |

W 2009 r. będziemy kłaść nacisk

na promocję procesorów z rodziny

Core i7, ale popularnymi procesorami

pozostaną bez wątpienia

modele z rodzin Core 2 Duo i Pentium

Dual Core. Trudno wyrokować,

jaki w całym roku będzie

najpopularniejszy procesor, ale

liderami będą z pewnością kolejne

modele zastępujące dzisiejsze

Core 2 Duo E8400 i Core 2 Duo

E7300. W tym drugim przypadku

będzie to E7400, przynajmniej

w pierwszej połowie roku.

W rodzinie Pentium Dual Core

coraz większe uznanie klientów

zyskuje rodzina E5xxx. Dziś jest

to układ E5200, ale i tu zbliża się

następca, który zostanie wprowadzony

w najbliższych miesiącach

– E5300.

Należy zwrócić uwagę, iż Core

i7 jest niemal tak rewolucyjnym

rozwiązaniem w stosunku do

Core 2 Duo, jak Core 2 Duo było

w stosunku do Pentium 4. W architekturze

Core i7 mamy wiele

usprawnień zwiększających

znacząco wydajność procesora,

transfer danych do pamięci i całego

systemu, mamy hyperthreading, czyli

czterordzeniowy Core i7 pracujący

jak układ ośmioprocesorowy, duży cache

L3 8 MB i zegary prędkości taktowania

rzędu 3 GHz. A przy tym, dzięki

produkcji w technologii 45 nm i kilku

innowacyjnym funkcjom, procesor

jest jednocześnie bardzo energooszczędny.

Prawdopodobnie w bieżącym

roku architektura ta zacznie sukcesywnie zastępować obecną Core 2 Duo,

a z pewnością stanie się standardowym

procesorem czterordzeniowym.

A ponieważ udział w rynku procesorów

z czterema rdzeniami będzie cały czas

rósł, to konstrukcja Core i7 stanie się de

facto standardem. Ponadto, w ramach

popularyzowania układów wielordzeniowych,

Intel wprowadzi wkrótce

specjalne energooszczędne wersje

procesorów z serii Core 2 Quad (65 W),

co umożliwi zastosowanie tychże procesorów

w bardzo małych i oryginalnych

obudowach.

Rok 2009 będzie rokiem chipsetów

z serii 4, czyli P4x i G4x, które staną

się podstawowymi układami w większości

komputerów. W zależności od

docelowego zastosowania chipsety

te będą występowały w różnych wersjach,

jedne będą obsługiwały DDR3,

inne RAID, kolejne HDMI i inne rozszerzenia

medialne.

Oczywiście cały czas mamy do czynienia

z coraz większą integracją układów

scalonych, rozbudowywaniem

funkcjonalności niektórych chipów.

Zarówno procesory, jak i chipsety zyskują

nowe funkcje, np. Core i7 komunikuje

się bezpośrednio z pamięcią,

a w przyszłości być może i grafika,

i inne funkcje zostaną wbudowane

w procesor.

MP3, KAMERY

INTERNETOWE,

GŁOŚNIKI

I SŁUCHAWKI:

BĘDZIE

DROŻEJ

|

|

MARCIN KINDLER

Regional Manager Creative |

Trudno powiedzieć, jak będzie

wyglądał rynek w 2009 roku, bo

sytuacja gospodarcza jest niestabilna.

Nie wiemy na przykład, ile

będzie kosztował dolar, ani czy

klienci zaakceptują wzrost cen,

który nastąpił w czwartym kwartale

2008 roku. Sprzedaż empetrójek już

od jakiegoś czasu rośnie coraz wolniej,

więc nawet w czasach prosperity

nie spodziewałbym się boomu na te

urządzenia. Moim zdaniem będzie dobrze,

jeżeli w bieżącym roku sprzedaż

tych urządzeń urośnie o 10 – 15 proc.

Ale to wariant optymistyczny. Gdyby

dolar nadal był drogi, to bardziej

prawdopodobny jest spadek sprzedaży,

ponieważ wzrosną ceny. Wprawdzie

licząc w dolarach, pamięci flash

są coraz tańsze, jednak wzrost kursu

amerykańskiej waluty z nawiązką rekompensuje

obniżki cen u producentów.

Przypuszczam, że w bieżącym

roku największą popularnością będą

cieszyły się najtańsze empetrójki, bo

klienci łatwiej zaakceptują wzrost cen

na przykład z 80 do 90 zł niż z 200 do

250 zł. Pod koniec roku 2009 standardem

będą zapewne urządzenia o pojemności

4 GB. Sprzedaż empetrójek

z większą pamięcią raczej pozostanie

na tym samym poziomie co w roku

2008.

Wzrostu cen można spodziewać się

również na rynku kamer internetowych.

Myślę jednak, że sprzedaż kamer

będzie rosła, bo coraz więcej osób

ma dostęp do szerokopasmowego Internetu,

przybywa też użytkowników

komunikatorów. Największy popyt będzie

zapewne na najtańsze urządzenia

o rozdzielczości do 1,3 megapiksela. Do

komunikacji przez Internet właściwie

nie potrzeba lepszego sprzętu. Z tego

powodu nie spodziewam się w bieżącym

roku jakichś nowości technicznych.

Nawiasem mówiąc, rynek powoli

się nasyca. Na Zachodzie sprzedaż kamer

internetowych spada, tak zapewne

będzie i u nas, ale chyba jeszcze nie

w 2009 roku.

Większych zmian nie przewiduję na

rynku głośników. Moim zdaniem klienci

najczęściej będą wybierać urządzenia

w standardzie 2.1, w cenie ok. 130

– 150 zł. Standard 2.0 raczej nie zyska

większego niż w 2008 roku uznania

użytkowników. Przypuszczam, że

spadnie popyt zarówno na głośniki, jak

i na słuchawki. Większość internautów

już ma taki sprzęt. W sytuacji gdy

rosną ceny, część użytkowników może

zrezygnować z zakupu nowych urządzeń.

W końcu bez lepszych słuchawek

można się obyć. Moim zdaniem w bieżącym

roku najlepiej będą się sprzedawać

najtańsze słuchawki za 30 – 40 zł.

Niewykluczone, że nadal będzie dobrze

schodził sprzęt dla graczy, ponieważ

ta grupa użytkowników stawia przede

wszystkim na jakość. Wzrosty cen chyba

jej nie odstraszą.

LASEROWE URZĄDZENIA

DRUKUJĄCE: WIĘCEJ

KOLOROWYCH

|

|

ROBERT SEKUŁA

kierownik ds. laserowych |

W zeszłym roku prognozowanie

było łatwiejsze. Obecnie widać

już oznaki spowolnienia gospodarczego,

trudno więc tak do

końca przewidzieć, co się wydarzy

w 2009 roku. Moim zdaniem

nadal będzie, kosztem drukarek,

rosnąć sprzedaż urządzeń

wielofunkcyjnych. Zwłaszcza

urządzenia kolorowe powinny

cieszyć się sporym zainteresowaniem,

bo w porównaniu

z drukarkami ich cena jest coraz

bardziej atrakcyjna. Jeszcze

niedawno kolorowe kombajny

laserowe były trzy razy droższe

od drukarek, teraz kosztują tylko

70 – 80 proc. więcej. Na przykład

drukarkę kolorową HP Color LaserJet

CP1215 można kupić w detalu za 600

– 700 zł, a urządzenie wielofunkcyjne

HP Color LaserJet CM 1312 – za około

1,2 tys. zł. Myślę, że urządzenia wielofunkcyjne

będą kosztować około

1 tys. zł. W 2009 r. różnica cen będzie

coraz mniejsza, chociaż trudno oczekiwać,

żeby urządzenia wielofunkcyjne

sprzedawane były w tych samych

cenach co drukarki. Szacuję, że pozostaną

od nich droższe o 30 – 40 proc.

Również w segmencie monochromatycznych

urządzeń wielofunkcyjnych

spodziewam się wzrostu sprzedaży.

Mimo obniżenia popytu na drukarki

monochromatyczne ceny tych kombajnów

nie powinny być już niższe.

Najtańsze urządzenia będzie można

kupić zapewne za 200 – 300 zł brutto.

Z innych godnych uwagi zjawisk

warto wspomnieć o upowszechnieniu

się w firmach usług druku. Polega to na

tym, że producent lub partner użycza

jakiejś firmie urządzeń drukujących,

zapewnia materiały eksploatacyjne

oraz opiekę serwisową, a klient płaci

tylko za wydrukowane strony. Według

mnie w bieżącym roku takie usługi będą

się rozpowszechniać, bo to opłaca się

zarówno producentom, jak i użytkownikom.

Klienci biznesowi wolą angażować

jak najmniej środków własnych,

więc jeśli tylko mają taką możliwość,

wybierają raczej usługę pay per use zamiast

kupna drukarek. Taka usługa każdorazowo

powinna być poprzedzona

audytem dotychczasowej infrastruktury

druku i obiegu dokumentów oraz

analizą skali potrzeb pracowników danej

firmy.

ATRAMENTOWE URZĄDZENIA

DRUKUJĄCE: ROK KOMBAJNÓW

|

|

ALEKSANDER CAŁKO

Consumer Channel Sales |

Od dłuższego czasu spada sprzedaż

drukarek, rośnie natomiast

popyt na urządzenia wielofunkcyjne.

W 2009 roku spodziewam

się kontynuacji tego trendu. Moim

zdaniem udział atramentowych

kombajnów wzrośnie

w bieżącym roku o 20 – 30 proc.

Największym zainteresowaniem

nadal będą cieszyć się tanie urządzenia

za ok. 200 zł, jednak klienci

coraz częściej będą wybierać

sprzęt droższy, za 300 – 400 zł.

Udział takich urządzeń zwiększy

się w przyszłym roku i osiągnie

ok. 40 proc. rynku.

Myślę, że nieźle będą sprzedawać

się kompaktowe kombajny

przeznaczone dla użytkowników

domowych, wyróżniające się

modną ostatnio czarną obudową

i kolorowym wyświetlaczem.

Takie urządzenia pojawiły się na

rynku w 2008 roku. Mają obrazkowe

menu, drukują zdjęcia dobrej

jakości, niektóre są wyposażone

w moduł Wi-Fi. Przewiduję,

że w rozpoczynającym się roku

będą miały kilka procent rynku.

Przypuszczam, że klienci będą zwracać

coraz większą uwagę na koszty eksploatacyjne

drukarek. W czasach kryzysu

powinien wzrosnąć popyt na maszyny

wydajne, a przy tym energooszczędne.

Na rynku pojawiły się na przykład kombajny

atramentowe, które drukują taniej

i szybciej niż laserowe urządzenia drukujące.

Mogą one odebrać część rynku

używanym w biurach laserowym urządzeniom

wielofunkcyjnym.

MONITORY: 22 CALE NADAL W MODZIE

|

|

MICHAŁ BOCHENSKI

Senior Manager ISP Sales Team w LG |

Rok 2008 upłynął pod znakiem

rosnącej sprzedaży monitorów

22-calowych. Myślę, że w nowym

roku ta tendencja się utrzyma.

Pod koniec bieżącego roku

urządzenia 22-calowe będą miały

zapewne ponad 50-proc. udział

w rynku. Wzrośnie zainteresowanie

monitorami o większych

przekątnych, np. 24 i 26 cali, a popularne

do niedawna „dziewiętnastki”

wyjdą z mody. Rosnący

popyt na duże formaty wynika

z nowych funkcji monitora. Użytkownicy

coraz częściej kupują je

jako dodatek do notebooka, a nie desktopa,

nie są więc zainteresowani małymi

modelami. Monitory będą częściej

używane do oglądania filmów i telewizji,

a w tym przypadku rozmiar także

ma znaczenie.

Większość modeli sprzedawanych

w 2009 roku będzie miała rozdzielczość

Full HD. Jest całkiem możliwe, że

pod koniec roku udział w rynku takich

monitorów sięgnie 50 proc. W 2008 r.

modeli Full HD było w ofercie producentów

bardzo mało, właściwie tylko

urządzenia z tunerami, czyli MFM,

miały wysoką rozdzielczość.

Już wkrótce standardem w monitorach

LCD będą matryce w formacie 16:9,

czyli takie jak ekran telewizyjny. Urządzenia

z ekranami w tradycyjnym formacie

16:10 zaczną znikać z rynku. Nowe

monitory będą miały lepszy kontrast dynamiczny,

sięgający 1 000 000:1.

Jakie będą ceny? Przy obecnych zawirowaniach

na rynku trudno to do

końca przewidzieć. Przypuszczam, że

ceny modeli Full HD w formacie 16:9

będą trochę wyższe niż ich odpowiedników

o mniejszej rozdzielczości. Kiedy

jednak takie monitory przestaną być

nowością, ich ceny zaczną spadać.

APARATY FOTOGRAFICZNE

I KAMERY: CZAS NA HD

|

|

JAKUB PYŁKA

Product Business Development |

W rozpoczynającym się roku

2009 wzrost sprzedaży aparatów

kompaktowych nie będzie

tak dynamiczny jak w latach

poprzednich. Moim zdaniem

ilościowo rynek urośnie mniej

więcej o 20 proc., ale wartościowo

sprzedaż pozostanie na tym

samym poziomie co w 2008 roku.

Dynamika spadku cen na rynku

kompaktów jest bardzo duża i nie

zahamują jej nawet drożejące

waluty. Spodziewam się zmniejszenia

popytu na najtańsze i najprostsze

aparaty, bo klienci stają

się coraz bardziej wymagający.

Moim zdaniem największy popyt

będzie na tak zwane megazoomy

w cenie 700 – 1200 zł

brutto z matrycą o rozdzielczości

8 – 10 megapikseli. Według moich

szacunków w końcu 2009 roku

takie aparaty powinny stanowić

ponad jedną czwartą rynku kompaktów.

Zapewne wzrośnie także

popyt na kompakty przystosowane

do nagrywania filmów w rozdzielczości

HD.

W 2008 roku sprzedaż lustrzanek

zwiększyła się o 30 proc.,

w roku bieżącym spodziewam

się 20-proc. wzrostu. Podobnie

jak na rynku kompaktów ceny

lustrzanek powinny spadać,

więc wartościowo sprzedaż będzie

rzędu zeszłorocznej. Zwiększą się

rozdzielczości matryc. Według mnie

standardem będą aparaty z matrycą

12 – 14 megapikseli, najlepiej powinny

sprzedawać się tanie lustrzanki w cenie

1 – 1,5 tys. zł brutto.

Udział lustrzanek w rynku aparatów

cyfrowych będzie się zwiększał.

W 2008 r. wybierało je ok. 10 proc.

klientów, w 2009 r. odsetek ten wzrośnie

zapewne do kilkunastu procent,

bo tanie lustrzanki już teraz kosztują

tyle co najdroższe kompakty. Tak jak

w przypadku kompaktów w segmencie

lustrzanek można spodziewać się rosnącej popularności aparatów z opcją

nagrywania filmów, a w dalszej przyszłości

– filmów w rozdzielczości HD.

Pierwsze lustrzanki tego typu trafiły

do dystrybucji w 2008 roku i w roku

bieżącym na pewno pojawią się nowe

modele. Standardem stanie się możliwość

podglądu nagrywanego obrazu

na wyświetlaczu aparatu.

Na rynku kamer cyfrowych także

spodziewam się znacznego wzrostu

sprzedaży urządzeń nagrywających

w standardzie HD, czyli 1920 x 1080

punktów. W zeszłym roku miały one

pod względem ilościowym 18-proc.

udział w rynku, jednak w ujęciu wartościowym

udział kamer HD wynosił

30 proc. Przypuszczam, że na koniec

2009 r. kamery HD wartościowo

będą miały połowę rynku, a ilościowo

ich udział wyniesie 25 – 30 proc.

Zaczynający się rok będzie upływał

pod znakiem rosnącej sprzedaży kamer

wyposażonych w karty pamięci

flash, które dorównują już pojemnością

dyskom twardym montowanym

w kamerach, ale są lżejsze i mniejsze.

Można je także bez problemu wymieniać.

W zeszłym roku kamery HD wyposażone

w karty pamięci flash miały

około 30 proc. rynku, a do końca bieżącego

roku ich udział zwiększy się do

40 – 45 proc. Drugą największą grupą

najchętniej kupowanych urządzeń pozostaną

kamery z dyskiem twardym.

Myślę, że klienci będą częściej wybierać

urządzenia z nośnikami o dużej pojemności,

np. 60 i 120 GB.

19 MLN PAMIĘCI

FLASH

|

|

PAWEŁ ŚMIGIELSKI

dyrektor regionalny w Kingston |

W bieżącym roku spodziewamy

się sprzedaży w Polsce około

12 mln kart flash oraz ok. 7 mln

pamięci USB. Będzie to oznaczało

wzrost rynku kart flash w stosunku

do roku 2008 ilościowo

o ok. 30 proc. oraz wzrost sprzedaży

pamięci USB o ok. 25 proc.

Jeśli chodzi o standardy pamięci,

to rozpoczynający się

własnie rok nie powinien przynieść

jakichś rewolucyjnych

zmian. Dalej będzie rósł udział

kart do telefonów komórkowych.

W zeszłym roku wynosił

on 72 proc. Spodziewamy się, że

na koniec 2009 r. będzie stanowił już 80 proc. sprzedaży wszystkich

kart flash.

Pojemność pamięci USB dostępnych

na rynku sięgnie już 256 GB. Jeżeli zaś

chodzi o karty flash, to spodziewamy

się, że na koniec 2009 roku będziemy

już oferować pojemności 128 GB.

W bieżącym roku w sprzedaży pojawią

się karty wideo SDHC przeznaczone

do kamer cyfrowych. Będą oferowane

w pojemnościach od 16 do 128 GB. Karty

SDHC mogą być produkowane tylko

do pojemności 32 GB. Większe pojemności

będzie można uzyskać w kartach

następnej generacji – SDUC.

Wydaje się, że w całym 2009 r. pamięci

podrożeją, ale wzrost ten może

wynieść najwyżej 20 – 30 proc. Takie

podwyżki nie pomogą dostawcom

w utrzymaniu rentowności produkcji.

Widać wyraźnie, że wielu z nich

nie akceptuje już sytuacji, w której są

zmuszeni ciągle tracić dużo pieniędzy,

gdyż koszty produkcji układów

NAND są znacznie wyższe w stosunku

do cen rynkowych, jakie mogą

uzyskać, sprzedając te komponenty.

Nieofi cjalnie mówi się, że producenci

układów NAND tracą ok. 60 – 70 proc.

na każdym sprzedanym module, czyli

z każdego dolara przeznaczonego na

produkcję odzyskują nie więcej niż

40 centów. Dlatego też producenci

chipów NAND będą redukować moce

produkcyjne. Już w połowie grudnia

Toshiba i Samsung ogłosiły wprowadzenie

30-proc. redukcji produkcji

układów NAND.

NAWIGACJA: CORAZ BLIŻEJ MILIONA

|

|

ARTUR MARCINKIEWICZ

Regional Sales Manager Mio |

Rynek zestawów do nawigacji

w dalszym ciągu będzie systematycznie

rósł. Przewiduję,

że w 2009 r. Polacy kupią ok. 700

tys. urządzeń PND, czyli Personal

Navigation Device. Sprzedaż

w zeszłym roku szacujemy na

ok. 600 tys. zestawów. Nadal będzie

postępować obniżanie cen,

dlatego bardziej zaawansowane

rozwiązania będą coraz tańsze.

W bieżącym roku największy będzie

popyt na najtańsze rozwiązania

w cenie ok. 300 zł brutto oraz

na urządzenia z panoramicznym

ekranem, interfejsem Bluetooth i rozbudowanym

pakietem map. Pod koniec

zeszłego roku takie rozwiązania kosztowały

w detalu 700 – 900 zł. Standardem

będą nawigacje z ekranem o przekątnej

4,3 cala, a w pierwszym kwartale 2009

roku wiele nowych modeli urządzeń

do nawigacji będzie wyposażonych

w większe, 4,7-calowe matryce.

W rozpoczynającym się roku moduły

GPS staną się standardem w większości

telefonów, jednak moim zdaniem

aparaty komórkowe nie stanowią konkurencji

dla systemów PND. To dwie

niezależne kategorie produktów. Nawigatory

w telefonach będą spełniały

proste funkcje lokalizacyjne. Ze

względu na system, dostępne aplikacje

oraz niewielki ekran telefon nie

jest zbyt wygodny jako urządzenie do

nawigacji wykorzystywane w czasie

podróży. Urządzenia PND są szybsze

i dokładniejsze, mają duży ekran dotykowy,

specjalne oprogramowanie do

nawigacji oraz preinstalowane pakiety

map. Myślę, że rozwiązaniami, które

mogą połączyć funkcje telefonu i PND,

są smartfony. W roku 2009 możemy

spodziewać się wielu premier w tym

segmencie.

HDD – POJEMNOŚCI W GÓRĘ,

ODD – BEZ ZMIAN

|

|

BARTŁOMIEJ STAJAK

Product Manager w polskim |

Przewidujemy, że rynek dysków

twardych w 2008 r. nieznacznie

wzrośnie. Poza realizacją kolejnego

przetargu MEN-u, wpływ na to

ma również ciągle rosnąca sprzedaż

dysków zewnętrznych.

Typowe pojemności napędów

3,5-calowych stosowanych w pecetach

w minionym roku to 320

i 500 GB. Ze względu na znaczny

spadek cen dysków o większych

pojemnościach ich sprzedaż rosła

najszybciej. Klienci biznesowi

coraz częściej sięgają po rozwiązania

o pojemnościach 1 TB i wyższych,

szczególnie w przypadku

systemów dozoru mienia czy serwerów.

Odbiorcy indywidualni

również zmienili nieco przyzwyczajenia.

Częściej archiwizują dane

na pojemnych dyskach niż na

nośnikach optycznych. W nadchodzącym

roku nadal będzie rósł

standard pojemności dysku.

Średnia cena dysku spadła

o ok. 18 proc. w porównaniu z rokiem

2007 r., jednak w drugiej połowie

2008 r. tendencja ta została

mocno zachwiana spadkiem wartości

złotego. Dodatkowo wzrost

zainteresowania dyskami o dużych

pojemnościach (1 TB) również

przyczynił się do wzrostu

średniej ceny w drugiej połowie

zeszłego roku.

W roku 2008 zostało sprzedanych

ok. 2 mln napędów optycznych, czyli

4 – 5 proc. mniej w porównaniu do

2007 r. Podobnie jak rok wcześniej,

standardem napędu optycznego była

nagrywarka DVD, która osiągnęła

graniczną prędkości nagrywania 22x,

przy jednoczesnym spadku średniej ceny

o ok. 20 proc.

W 2009 roku spadną natomiast ceny

napędów kolejnej generacji. Blu-ray

nie stanie się jednak standardem jeszcze

przez co najmniej dwa najbliższe

lata. Przyczyną jest nie tyle wysoka cena

napędu, która niebawem nie będzie

już przeszkodą, ile brak odpowiednio

wysokiego popytu.

Podobne artykuły

Ceny w górę

Początek roku szkolnego przywitał nas niewielkimi wzrostami wartości komponentów.

TLC – Trochę Lepsza Cena

Sprzedaż pamięci flash ciągle wzrasta. W sprzedaży pojawiły się pamięci flash, w których zastosowano komórki TLC.

10 proc. dla SSD?

W I połowie 2010 r. w sprzedanych około 10 tys. twardych dysków SSD.