Na początku był pecet

Pierwszy raport IDC na temat polskiego rynku IT pochodzi z 1990 r. Dowiadujemy się z niego, że sprzedano wówczas około 50 tys. komputerów PC za kwotę ponad 70 mln dol. Przede wszystkim klonów IBM PC, zwanych też „żółtymi klonami”, importowanych przez lokalne firmy z Singapuru i Tajwanu.

Duzi międzynarodowi dostawcy sprzedawali wtedy głównie tzw. mikrokomputery na platformach Unix oraz serwery mainframe. W 1990 r. sprzedano około 200 tych urządzeń za 16 mln dol., a liderem rynku był IBM przed Siemensem, Unisysem i NCR-em. Niedługo potem, bo zaraz na początku lat 90., polskie przedsiębiorstwa rozpoczęły marsz ku informatyzacji. Grubą kreską oddzieliły doświadczenia kolektywnego przetwarzania danych w ośrodkach ZETO i zaczęły masowo kupować pecety. Były one postrzegane jako główny sposób na informatyzację ze względu na niską wówczas jakość oprogramowania oraz wciąż małą efektywność przetwarzania. W efekcie decydenci, zamiast skupić się na poprawie wydajności i doskonaleniu procesów biznesowych, na siłę próbowali informatyzować bałagan właśnie za pomocą komputerów PC. ówczesne dane o strukturze polskiego rynku IT wydają się potwierdzać ten stan. Wartość zakupów sprzętu stanowiła prawie 70 proc. jego wartości, oprogramowania niewiele ponad 10 proc., zaś w przypadku usług informatycznych wskaźnik ten wynosił niecałe 20 proc.

Jedno z ciekawszych zastosowań pecetów miało miejsce w sektorze bankowym. Polegało na rejestracji danych, a następnie ich transmisji do ośrodków przetwarzania na serwerach mainframe. Pod koniec lat 80. NBP wykorzystywał do tego celu około 100 pecetów. Było to wielkie usprawnienie, ponieważ dziennie wczytywano tam jakieś… 10 MB danych, co odpowiadało 25 km taśmy dziurkowanej. Dzisiaj rola stacjonarnych PC została praktycznie zredukowana do trochę inteligentniejszych terminali, z którymi to one same rozpoczęły wojnę na początku lat 80. Światowa sprzedaż pecetów od dekady utrzymuje się na stałym poziomie około 150 mln sztuk. W Polsce od 2008 r. liczba ta systematycznie spada na korzyść komputerów przenośnych.

ERP-em w mrok – początek informatyzacji przedsiębiorstw

Przełomem w informatyzacji firm było pojawienie się zintegrowanych systemów zarządzania przedsiębiorstwem, a więc ERP-ów (Enterprise Resource Planning). Zalety tych systemów, stosowanych w Europie Zachodniej oraz USA, dostrzeżono również w Polsce. Wiele lokalnych firm informatycznych uznało, że to może być ich szansa na sukces, i zaczęło przygotowywać produkty o funkcjonalności zbliżonej do możliwości systemów międzynarodowych producentów. Jednym z pierwszych dostawców, który oferował tego typu oprogramowanie w Polsce, było Computer Studio Kajkowski. CSK już na początku lat 90. dysponowało całkowicie zlokalizowanym systemem Comet firmy Siemens-Nixdorf. Pakiet ten składał się z kilkunastu modułów funkcjonalnych, obejmujących najważniejsze obszary działania przedsiębiorstwa. W 1994 r., choć wartość sprzedaży tych systemów nie przekraczała 20 mln dol., aż 18 producentów (w tym trzech polskich) sprzedawało różne rozwiązania klasy ERP na naszym rynku. Zintegrowany System Zarządzania firmy Prokom był już wtedy wdrożony w kilku stoczniach, 20 kopalniach oraz zakładach przemysłu zbrojeniowego i spożywczego. Ułatwiał im zarządzanie działem finansowo-księgowym, gospodarką materiałową, sprzedażą oraz sprawami dotyczącymi kadr i płac.

Pomimo sporej liczby produktów firm międzynarodowych oraz lokalnych i intensywnej promocji rozwiązań ERP popyt na nie rozwijał się niezbyt dynamicznie. W 1997 r. wartość sprzedanych w Polsce licencji wynosiła zaledwie ok. 33 mln dol., co stanowiło jakieś 1,8 proc. wartości ówczesnego rynku IT. Głównym powodem tej sytuacji był stosunkowo niski poziom zarządzania przedsiębiorstwami, które dopiero uczyły się optymalizacji procesów biznesowych. Znacznie łatwiej było uporządkować mętne zasady funkcjonowania firm za pomocą różnych wynalazków, czyli rozwiązań odpowiadających aktualnym potrzebom. Zazwyczaj jednak nie poprawiały one trwale jakości zarządzania, za to ułatwiały życie i na jakiś czas rozwiązywały określony problem.

Nie bez znaczenia było również to, że koszty pracy programistów były stosunkowo niskie (przeciętne wynagrodzenie w firmach zatrudniających powyżej 20 osób w 1995 r. wynosiło 908 zł miesięcznie, a w całej gospodarce 720 zł). Z badania IDC przeprowadzonego w 1999 r. w segmencie średnich i dużych przedsiębiorstw wynikało, że tylko 11 proc. badanych firm posiadało wielomodułowe systemy ERP. Z kolei aż 30 proc. wykorzystywało różnego typu aplikacje własnej produkcji. Taka sytuacja nie ułatwiała zadania polskim wytwórcom, więc musieli poszukiwać innych źródeł przychodu, zajmując się integracją lub handlem sprzętem. W kolejnych latach odbiło się to niekorzystnie na ich zdolności do konkurowania z międzynarodowymi dostawcami. Pewnie dlatego niewiele polskich firm, które oferowały systemy zarządzania przedsiębiorstwem na początku lat 90., przetrwało w dobrej kondycji do dziś. Należą do nich na przykład BPSC i Comarch.

W stronę mobilności

Według dzisiejszych kryteriów mobilność to możliwość pracy i rozrywki z dowolnego miejsca. Technologie czynią z nas mobilnych pracowników. To skutkuje znacznym wzrostem wydajności pracy, zwiększa popyt oraz obniża koszty dystrybucji wielu towarów i usług. Szybki postęp w tej dziedzinie jest możliwy dzięki miniaturyzacji urządzeń mobilnych, upowszechnianiu się zdalnego dostępu do Internetu, poprawie przepustowości sieci oraz aplikacjom. Pierwsza sieć mobilnych usług transmisji głosu zaczęła funkcjonować w Polsce w 1992 r. Była to sieć komórkowa Centertel, w której koszt rozmowy telefonicznej wynosił 1,02 zł za minutę, a oferowany wówczas model telefonu ważył 0,8 kg. Posiadanie telefonu komórkowego było wówczas symbolem zamożności, wysokiego statusu społecznego i finansowego sukcesu. W maju 1995 r. liczba abonentów przekroczyła 50 tys. Były to złote czasy dla operatorów komórkowych, gdy roczne przyrosty liczby abonentów wynosiły ponad 100 proc. Tak wielkie zainteresowanie konsumentów utrzymywało się w następnych latach i prowadziło do dużych inwestycji w rozwój infrastruktury telekomunikacyjnej. W 2004 r. operatorzy komórkowi wydali na inwestycje ponad 2 mld zł. Liczba abonentów w sieciach wynosiła wówczas 23 mln i rosła w tempie dwucyfrowym.

Większego tempa rozwoju technologie mobilne nabrały wraz z pojawieniem się transmisji danych za pomocą urządzeń mobilnych. W 2002 r. ich liczba na świecie była porównywalna z liczbą PC i wynosiła około 500 mln. W ciągu dekady wzrosła dziesięciokrotnie, a coraz więcej tych urządzeń zapewniało połączenie z Internetem. W 2013 r. ponad 1,2 mld ludzi na świecie miało dostęp do Internetu za pomocą urządzeń mobilnych, które generują obecnie 15 proc. całego ruchu w Internecie.

Posiadanie urządzenia mobilnego zmienia zachowania i zwyczaje konsumenckie, co stanowi duże wyzwanie i jednocześnie szansę dla działów marketingu. Najbardziej na modyfikację tych zachowań wpływają smartfony, które łączą w sobie niektóre funkcje PC oraz telefonu komórkowego. W zeszłym roku sprzedano prawie miliard wspomnianych urządzeń, a zbyt komputerów przenośnych PC i tabletów łącznie w tym czasie wynosił około 530 milionów. Badanie nowych zachowań konsumenckich stało się podstawą marketingu mobilnego. Powszechne wykorzystywanie sprzętu przenośnego oznacza również, że te same urządzenia są używane jednocześnie do celów służbowych i prywatnych. Zjawisko określane jako BYOD (Bring Your Own Device) jest koszmarem administratorów sieci korporacyjnych i twardym orzechem do zgryzienia dla badaczy produktywności.

W świecie mobilnym dokonuje się nieustanny postęp i człowiek powoli traci ważną rolę wyłącznego operatora urządzenia. Możliwość podłączenia różnych urządzeń mobilnych do sieci sprawia, że da się je wykorzystywać również do komunikacji pomiędzy nimi samymi, bez udziału człowieka. To stwarza nieznane dotąd możliwości rozwoju nowych usług i modeli biznesowych. Według najnowszego raportu IDC światowy rynek Internet of Things (IoT) jest szacowany na około 5 bln dol. Wielu analityków nie ma wątpliwości, że to właśnie w ramach IoT pojawią się przełomowe technologie oferowane przez start-upy, które szybko urosną, osiągając rozmiary dzisiejszych gigantów technologicznych. W Polsce, gdzie rynek IoT również powoli zaczyna się rozwijać, ukazał się już pionierski raport IDC na ten temat, w którym roczna wartość przychodów szacowana jest na razie na ponad 200 mln dol.

Czy wiesz, że…

– Kiedyś koszty pracy programistów były stosunkowo niskie: przeciętne wynagrodzenie w przedsiębiorstwach zatrudniających powyżej 20 osób w 1995 r. wynosiło 908 zł miesięcznie, a w całej gospodarce 720 zł.

– W 1990 r. sprzedano w Polsce ok. 50 tys. komputerów PC za kwotę ponad 70 mln dol., głównie klonów IBM PC, zwanych też żółtymi klonami, importowanych przez lokalne firmy z Singapuru i Tajwanu.

– Pierwsza sieć mobilnych usług transmisji głosu ruszyła w Polsce w 1992 r. Była to sieć komórkowa Centertel, w której koszt rozmowy telefonicznej wynosił 1,02 zł za minutę, oferowany wówczas model telefonu ważył 0,8 kg.

– Obecnie w branży IT, według najnowszego raportu GUS „Społeczeństwo informacyjne w Polsce”, zatrudnionych jest ok. 140 tys. pracowników w 1460 przedsiębiorstwach (zatrudniających pow. 10 osób).

– Według danych IDC w 2013 r. globalne przychody na rynku centrów usług wynosiły około 168 mld dol. Na Polskę przypadło ok. 0,6 proc. tej kwoty, czyli mniej niż udział polskiego PKB w światowym dochodzie oraz mniej niż udział polskiego rynku IT w globalnym.

– Pod względem nakładów IT na głowę mieszkańca Polska zajmuje piątą pozycję (270 dol.) wśród krajów Europy Środkowo-Wschodniej. Do średniej UE brakuje nam prawie drugie tyle.

Wyprzedzimy Indie?

Pisząc o ważnych zjawiskach w historii polskiego rynku IT, nie sposób pominąć „delokalizacji usług” (offshore outsourcing). Choć różne marki europejskie (British Airways) i amerykańskie (General Electric) lokowały centra usługowe poza swoimi krajami już w latach 80., taki model biznesowy narodził się pod koniec lat 90. Wtedy to pracownicy londyńskiego oddziału Goldman Sachs założyli w Indiach spółkę Office Tiger, zatrudnili tamtejszych specjalistów i zaoferowali ich usługi zachodnim bankom. Ze względu na olbrzymie różnice w kosztach pracy biznes szybko się rozwijał i generował wysokie zyski. Wkrótce w ich ślady poszły setki firm, eksportując etaty do Azji, Europy Wschodniej czy Afryki Północnej.

Polska znalazła się na liście atrakcyjnych lokalizacji centrów usługowych jako jeden z pierwszych krajów naszego regionu. Według danych udostępnianych przez Związek Liderów Sektora Usług Biznesowych (ABSL) pod koniec 2004 r. działało w Polsce 96 centrów BPO/SSC. Z kolei pod koniec 2012 r. 400 centrów usługowych w naszym kraju zatrudniało już ponad 110 tys. osób. Dwucyfrowe tempo przyrostu zatrudnienia w takich ośrodkach utrzymuje się już od kilku lat. Choć Polska niewątpliwie odniosła sukces, pozyskując ważnych inwestorów, którzy tworzą u nas centra usług BPO, na światowej mapie wciąż nie jesteśmy mocarstwem. Według danych IDC w 2013 r. globalne przychody na rynku BPO wynosiły ok. 168 mld dol. Na Polskę przypadło ok. 0,6 proc. tej kwoty, czyli mniej niż udział polskiego PKB w światowym dochodzie oraz mniej niż udział polskiego rynku IT w globalnym.

Dla przykładu w Indiach w sektorze BPO, który walczy o zmianę wizerunku ze względu na globalną konkurencję i prezentuje swoją ofertę jako Business Proces Management, pracuje 1,1 mln osób. Sektor BPO generuje tam 21 mld dol. przychodów, a według prognoz (NASSCOM) do 2020 r. może osiągnąć nawet 50 mld dol. przy zatrudnieniu 1,8 mln pracowników.

W miarę rozwoju usług BPO pojawia się w Polsce coraz więcej głosów krytycznych. Zwraca się uwagę, że centra oferują niskiej jakości pracę i łatwo je zlikwidować, jeśli pojawią się lepsze lokalizacje, w których koszty zatrudnienia są niższe. Prawda wydaje się jednak bardziej złożona. W ramach BPO są oczywiście świadczone proste usługi, które nie wymagają wysokich kwalifikacji, takie jak prosta obsługa księgowa, HR, podstawowe wsparcie klienta. Ale na liście usług BPO pojawia się coraz więcej tych bardziej złożonych, wymagających zaawansowanego wsparcia technologii informatycznych. Dobrym przykładem jest analityka biznesowa, która dzisiaj staje się podstawowym obszarem konkurowania dla dostawców usług BPO. Nowe wyzwania dla właścicieli tego typu centrów to nie tylko analityka. Firmy, które korzystają z usług BPO, oczekują optymalizacji i szybszego przebiegu procesów, zarządzania ryzykiem, współdzielenia ryzyka biznesowego i nowych modeli opłat. Żądają podawania wskaźników biznesowych w czasie rzeczywistym oraz odpowiednich kompetencji sektorowych. Lista tych oczekiwań jest na tyle długa, że zapewni firmom z sektora BPO, które sprostają wymienionym wyzwaniom, długie i dostanie życie, a ich pracownikom możliwość wykonywania ambitnych zadań.

Polski sektor IT – na co go stać i dokąd zmierza?

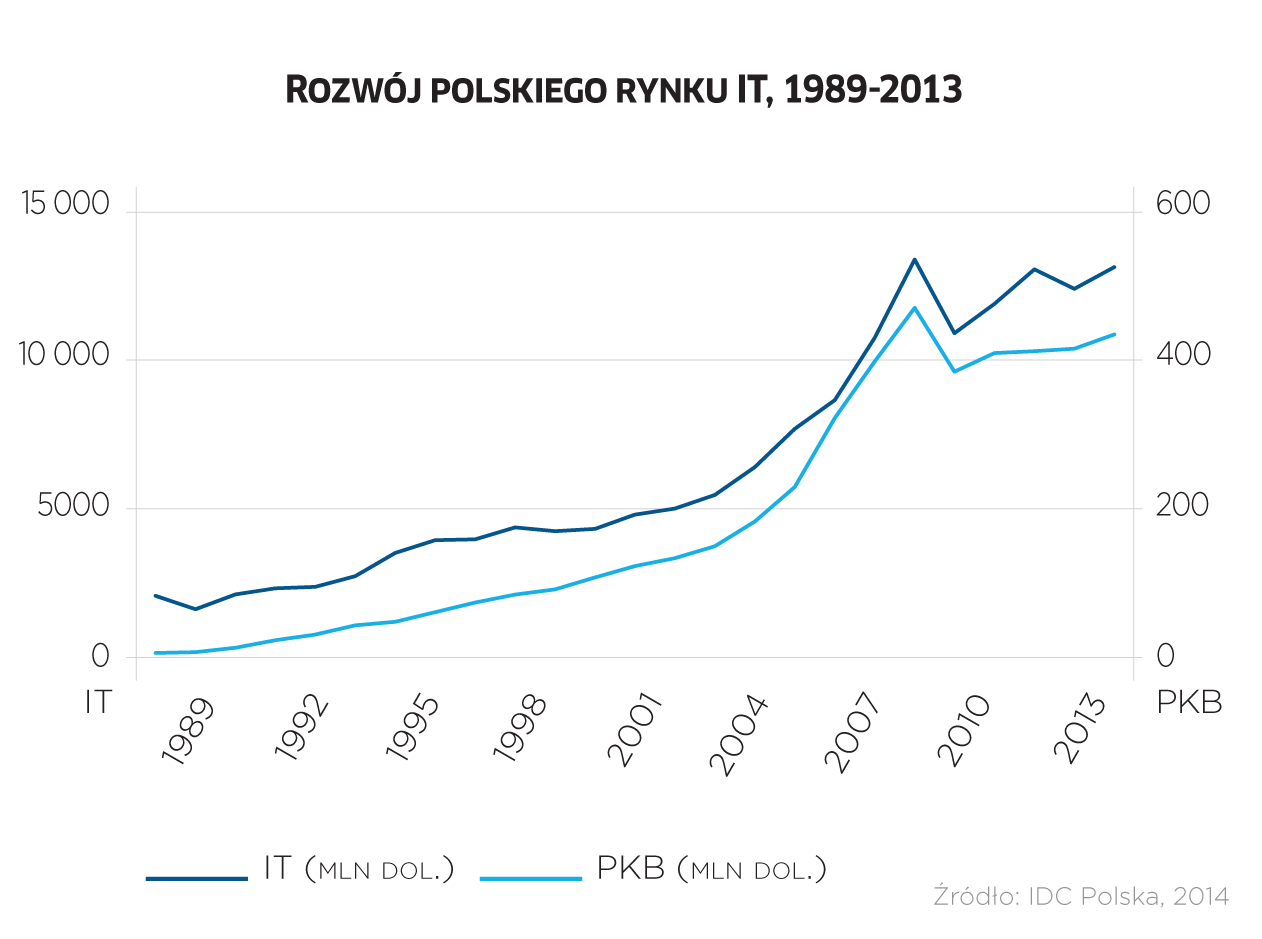

Obserwując rozwój polskiego rynku IT w ciągu ostatnich 25 lat, widzimy jasno, że rozwijał się tak jak cała polska gospodarka. Oczywiście powiązanie ze wzrostem PKB nie jest dla nikogo zaskoczeniem. Natomiast ważne wydaje się pytanie: czy polskie przedsiębiorstwa wykorzystały należycie szanse, jakie niesie efektywne stosowanie IT celem poprawy innowacyjności, konkurencyjności, a w efekcie pozycji rynkowej? Tu obraz jest niejednoznaczny. Badania GUS prowadzone od 2005 r. w ramach projektu „Społeczeństwo informacyjne” wskazują, że systematycznie poprawia się dostęp do infrastruktury IT w przedsiębiorstwach zatrudniających powyżej dziewięciu pracowników. Dotyczy to posiadania komputerów, dostępu do Internetu czy wykorzystywania stron WWW. Przy czym pod tym względem duże przedsiębiorstwa prezentują się znacznie lepiej niż małe i średnie, gdzie proporcje wydatków nie zmieniają się od lat pomimo wielu programów adresowanych do sektora MSP. Dlatego też Polska nie jest liderem rankingów, jeśli chodzi o wydatki na IT per capita czy nakłady na IT w stosunku do PKB. Gdy mowa o nakładach IT per capita, to zajmujemy piątą pozycję (270 dol.) wśród krajów regionu CEE, a do średniej UE brakuje nam prawie drugie tyle. Wskaźnik IT/PKB wynosi 2,1 proc. i plasuje Polskę w środku stawki Unii Europejskiej.

Według zgodnych ocen wielu ekspertów Polska powoli wyczerpuje proste rezerwy wzrostu oparte głównie na taniej sile roboczej. Obecnie branża IT, jak nigdy dotąd, daje możliwości szerokiego dostępu do najnowocześniejszych technologii. A przecież są one niezbędne do tworzenia innowacyjnych produktów, które skutecznie mogą konkurować na globalnych rynkach. Rewolucyjne zmiany w dostępie do zasobów IT polegają na tym, że coraz częściej zaczynają być dostarczane pod postacią różnorodnych usług. Duże moce obliczeniowe mogą być pozyskiwane w ciągu kilku godzin, a nie jako efekt projektów ciągnących się całymi miesiącami. Najistotniejsze jest to, że taki model umożliwia precyzyjną alokację kosztów tej infrastruktury z uwzględnieniem poszczególnych źródeł przychodów. Istnieje wiele przykładów na to, że taki sposób wykorzystywania infrastruktury przyczynia się do wzrostu innowacyjności przedsiębiorstw. Doprowadziło to do tak przełomowych odkryć jak chociażby rozszyfrowanie ludzkiego genomu.

Zmiany nie ominą również polskiej branży IT. Słuszna strategia wielu polskich przedsiębiorstw IT w ostatnim ćwierćwieczu, która polegała na konsolidacji zasobów po to, aby obsłużyć duże kontrakty w sektorze publicznym, nie wystarczy, aby przetrwać następne 25 lat. Firmy muszą bardziej aktywnie poszukiwać klientów poza granicami Polski, a jednocześnie specjalizować się w nowoczesnych usługach oraz dokonywać większych inwestycji w rozwój nowych produktów. Tylko w ten sposób będą mogły skutecznie konkurować na światowych rynkach.

Obecnie w branży IT, według najnowszego raportu GUS „Społeczeństwo informacyjne w Polsce”, zatrudnionych jest ok. 140 tys. pracowników w 1460 przedsiębiorstwach (zatrudniających powyżej 10 osób). Bardzo ciekawa jest statystyka dotycząca dynamiki zmiany struktury przychodów netto sektora. Sprzedaż usług IT na przestrzeni ostatnich lat (2009–2012) wzrosła ok. 40 proc., ale udział usług w przychodach sektora spadł z 36 proc. do 33 proc. Udział eksportu w przychodach z usług IT wynosi zaledwie 12 proc. W tym samym okresie przychody ze sprzedaży hurtowej sektora wzrosły o 140 proc., a udział sprzedaży hurtowej w sprzedaży całego sektora zwiększył się dwukrotnie: z 13 do 26 proc. Znaczna część tego wzrostu przypada na eksport towarów do byłych republik radzieckich. Oczywiście każdy wzrost cieszy, również w handlu, który był podstawą rozwoju wielu szacownych firm w historii, w tym Kompani Wschodnioindyjskiej. Co jednak cieszyło jeszcze 200 lat temu, dziś już nie robi takiego wrażenia. Dużo bardziej znaczący byłby dynamiczny wzrost udziału usług oraz innowacyjnej produkcji w sektorze IT.

Autor jest dyrektorem zarządzającym polskim oddziałem IDC.

Podobne artykuły

Regulacje zagwarantują zyski

W ostatnich latach rynek rozwiązań do usuwania danych odnotował znaczny wzrost, co wynika z narastających obaw dotyczących ich prywatności, bezpieczeństwa oraz konieczności zachowania zgodności z przepisami.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.