Puls Branży IT

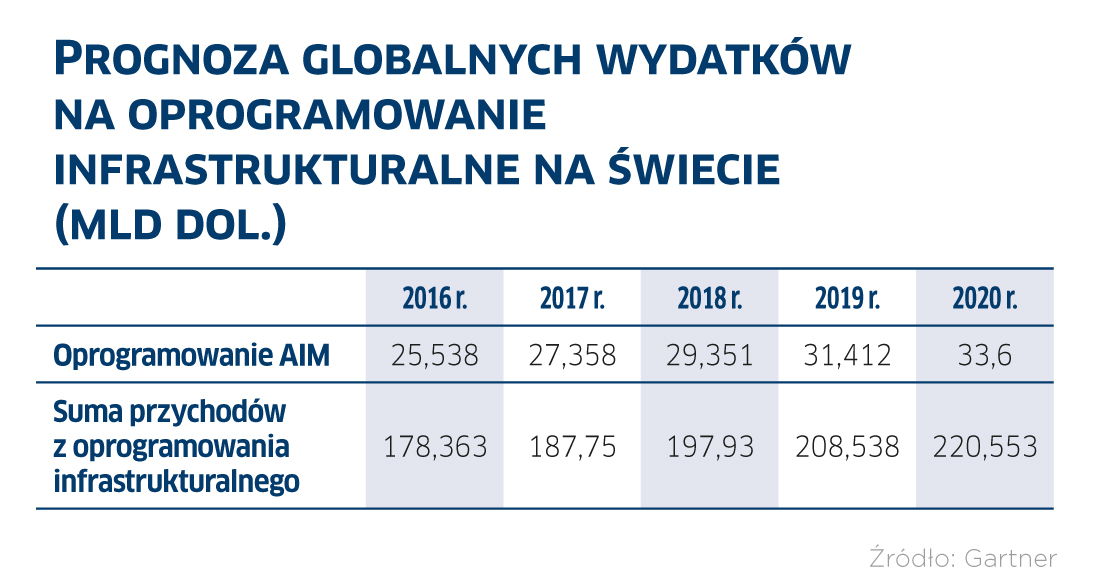

Sezon na AIM

Sezon na AIM

Rynek aplikacji do integracji oraz middleware (AIM), czyli oprogramowania umożliwiającego korzystanie z aplikacji poza tymi dostępnymi w systemie operacyjnym, będzie rósł szybciej niż cały rynek oprogramowania infrastrukturalnego – prognozuje Gartner. W 2017 r. wartość przychodów na światowym rynku AIM ma przekroczyć 27 mld dol., czyli o 7 proc. więcej niż w 2016 r. Segment obejmuje m.in. serwery aplikacji oraz rozwiązania do zarządzania procesami biznesowymi. Najszybciej – w dwucyfrowej skali – mają zwiększać się obroty m.in. na platformach do rozwoju aplikacji mobilnych oraz PaaS.

Rosnący popyt na AIM jest związany z rozwojem mobilności, Big Data, chmury oraz Internetu rzeczy. Dla przedsiębiorstw oznacza to potrzebę inwestycji w rozwiązania do integracji (np. zarządzanie programowalnymi interfejsami oraz platforma integracyjna jako usługa), które można szybko i łatwo konfigurować, a do tego scalają one różne zasoby, aplikacje, dane i procesy. Klienci będą oczekiwać także zautomatyzowanych usług.

Przemysł będzie inwestował

Dzięki spadającym kosztom pamięci masowej i mocy obliczeniowej coraz mniejsze zakłady przemysłowe mogą sobie pozwolić na inwestycje w cyfryzację biznesu. W cenie będą aplikacje do analityki predykcyjnej oraz oprogramowanie, które dzięki przetwarzaniu informacji pomoże w znalezieniu nowych źródeł przychodów i wypracowaniu optymalnych modeli biznesowych. Z myślą o zaspokojeniu potrzeb związanych z analizą danych i zarządzaniem procesami, firmy będą inwestować w IoT – w ramach przemysłowego Internetu rzeczy (IIoT) przybędzie w br. na świecie 13 mln nowych połączeń, co oznacza, że ich liczba wyniesie w sumie 53 mln. W kolejnych czterech latach średni roczny wzrost oceniono na 18 mln. Około 25 proc. nowych połączeń IIoT w tym roku powstanie w sieciach bezprzewodowych. Zakłady będą zainteresowane przede wszystkim infrastrukturą komunikacyjną o niskim poborze mocy (LPWA) – w tym obszarze do 2021 r. przewidywany jest największy wzrost. Aplikacje przemysłowe wygenerują w br. 138 mln dol. przychodów dzięki połączeniom komórkowym i satelitarnym.

Źródło: ABI Research

Bezpieczeństwo w cenie

Bezpieczeństwo w cenie

Globalne wydatki na cyberochronę mają w 2017 r. sięgnąć 81,7 mld dol., czyli o 8,2 proc. więcej niż w 2016 r. – zapowiadają analitycy IDC. W latach 2015–2020 r. średni roczny wzrost powinien wynieść 8,7 proc., co oznaczałoby równowartość 105 mld dol. w 2020 r. Dane obejmują sprzęt, oprogramowanie oraz usługi związane z bezpieczeństwem cyfrowym.

Do zwiększenia inwestycji na ochronę przed zagrożeniami powinna skłonić menedżerów postępująca cyfryzacja przedsiębiorstw. Najwięcej według prognozy będzie wydawać w najbliższych latach branża finansowa, przemysł produkujący przedmioty użytkowe (np. auta, komputery, zabawki itd.) oraz administracja centralna. Te trzy sektory mają odpowiadać za ponad 30 proc. światowych wydatków na bezpieczeństwo w 2017 r. Z kolei każda z trzech kolejnych branż, czyli produkcja surowców, usługi profesjonalne oraz telekomunikacja, przeznaczy w tym roku na cyberochronę ponad 5 mld dol. – prognozują analitycy. Przy czym największy średni roczny wzrost do 2020 r. jest spodziewany w telekomunikacji (+11,2 proc.). Następna w kolejności jest administracja (+10,2 proc.) oraz ochrona zdrowia (+9,8 proc.).

Klienci z sektora B2B będą zainteresowani przede wszystkim usługami związanymi z bezpieczeństwem, zwłaszcza zarządzaniem, integracją oraz doradztwem. Te trzy kategorie wygenerują łączne przychody na poziomie 31,2 mld dol. w 2017 r., o 38 proc. większe niż w 2016 r. Natomiast numerem 1 pod względem obrotów będzie bezpieczeństwo sieciowe. Wartość sprzedaży sprzętu i oprogramowania w tym obszarze wyniesie w br. 15,2 mld dol.

W Europie wydatki mają rosnąć średnio o 8 proc. rocznie. Największy wzrost jest spodziewany w sektorze użyteczności publicznej (dostawcy prądu, gazu, wody), usług profesjonalnych oraz w ochronie zdrowia.

Jedna czwarta bez backupu

Świadomość użytkowników dotycząca konieczności ochrony informacji wciąż jest niska – wynika z badania Acronisa przeprowadzonego w USA, Wielkiej Brytanii, Niemczech, Francji i Japonii. Otóż jedna czwarta pytanych nie wykonuje żadnego typu kopii zapasowej. Ankietę rozesłano zarówno do przedsiębiorców, jak i konsumentów. Ponad jedna trzecia przyznała natomiast, że doświadczyła utraty danych. Z kolei ci, którzy regularnie robią backup, wskazali na bezpieczeństwo, łatwość obsługi oraz pojemność pamięci jako najważniejsze cechy rozwiązań do tworzeniu kopii zapasowych.

Większość (66 proc.) stwierdziła, że nigdy nie słyszała o ransomwarze, który należy do największych globalnych zagrożeń. Jest to złośliwe oprogramowanie szyfrujące dane na dysku i żądające okupu za zdjęcie blokady. Według FBI w 2016 r. straty związane z atakami ransomware wyniosły na świecie ponad 1 mld dol.

Źródło: Acronis

VR w gamingu:rośnie, ale wolniej

VR w gamingu:rośnie, ale wolniej

Przychody ze sprzedaży rozwiązań do wirtualnej rzeczywistości dla graczy będą w latach 2017–2021 rosły w średnim tempie (CAGR) 67 proc. rocznie – uważają analitycy Technavio. Skala wzrostu ma być więc niższa, niż zakładano w prognozie z ub.r. na lata 2016–2020 (84 proc. CAGR). Najszybciej powinni zwiększać wydatki na VR użytkownicy komputerów. Obroty generowane na sprzedaży sprzętu VR powiązanego z PC osiągną w 2021 r. globalnie wartość 14 mld dol. Także na rynku konsol wraz z pojawianiem się nowych gier wykorzystujących VR zakupy powinny rosnąć z roku na rok. Wyraźny trend wzrostowy jest przewidywany na rynku gier mobilnych, ponieważ niektórzy czołowi producenci integrują swoje gogle do VR ze smartfonami.

Z kolei w przypadku rozszerzonej rzeczywistości (Augmented Reality – AR), wykorzystującej obok elementów wirtualnych także te fizyczne, według Technavio przychody związane z grami pójdą w górę o 151 proc. w latach 2017–2021, zwłaszcza w segmencie mobilnym.

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.