Puls Branży IT

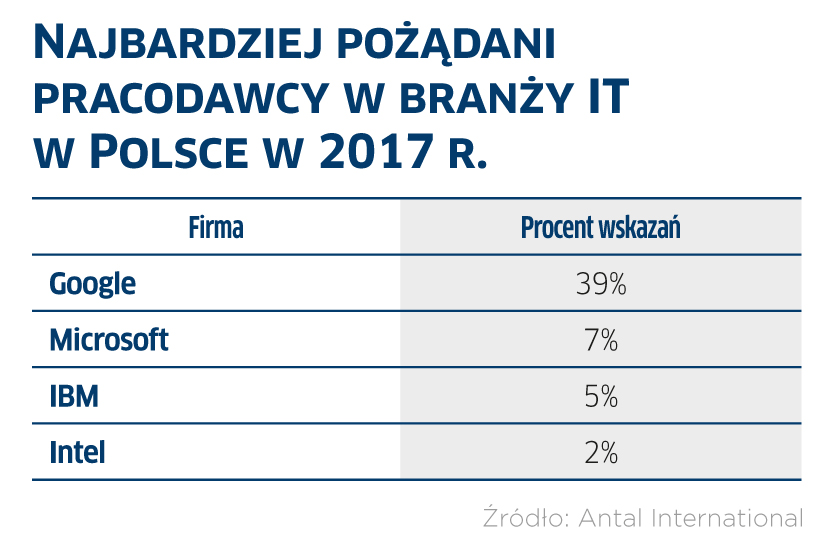

Najbardziej pożądani pracodawcy

Najbardziej pożądani pracodawcy

Google okazał się firmą, w której chce pracować najwięcej polskich specjalistów IT – wynika z badania Antal International. Pozostałe koncerny z sektora technologicznego budzą dużo mniejsze zainteresowanie. Najważniejszymi przy wyborze pracodawców okazały się: wielkość i prestiż firm (59 proc.), styl zarządzania i kultura organizacyjna (52 proc.) oraz innowacyjność (42 proc.). Dopiero na 4. miejscu wymieniono wynagrodzenie (40 proc.). W porównaniu z ubiegłoroczną edycją badania widać rosnące znaczenie atmosfery i warunków pracy. Co oznacza, że pracodawcy, którzy oferują wysokie zarobki kosztem braku równowagi między życiem zawodowym a prywatnym, tracą na atrakcyjności.

DDR4 zdominuje rynek DRAM

W 2017 r. pamięć DDR4 po raz pierwszy będzie miała więcej niż połowę udziałów w światowym rynku DRAM (w ujęciu wartościowym) – 58 proc. wobec 45 proc. w ub.r. – według IC Insights. Udział DDR3 powinien natomiast spaść do 39 proc. (z 52 proc.). Jest to związane m.in. z wprowadzeniem na rynek czipów Intela wytwarzanych w 14-nanometrowym procesie produkcji, które wymagają interfejsów i kontrolerów DDR4. Tego typu pamięci pojawiły się w sprzedaży w 2014 r.

Od połowy 2016 r. szybko rośnie średnia cena DRAM. Od kwietnia 2016 r. do lutego 2017 r. zwiększyła się o 54 proc.: z 2,41 dol. do 3,70 dol. Według prognozy wartość sprzedaży na całym rynku pójdzie w górę w 2017 r. o 39 proc., do 57,3 mld dol. Zdaniem analityków w br. ceny będą rosły głównie w I poł. 2017 r.

Źródło: IC Insights

Nadpodaż w centrach danych

Nadpodaż w centrach danych

Wartość polskiego rynku centrów danych wzrosła w 2016 r. o 12 proc., do 1,45 mld zł – twierdzą analitycy PMR. Ich zdaniem jeszcze szybciej zwiększała się w tym okresie powierzchnia kolokacyjna. W latach 2015–2016 podaż miejsca w serwerowniach komercyjnych rosła szybciej, niż dostawcy byli w stanie znaleźć chętnych użytkowników. W efekcie spadł wskaźnik obłożenia obiektów. Na szczęście w 2017 r. negatywny trend może się odwrócić, z uwagi na mniejszą skalę inwestycji kończących się w br.

Największe centra, o powierzchni co najmniej 2,5 tys. mkw., w styczniu 2017 r. miały 54 proc. udziału w rynku. Jeśli doliczyć do nich obiekty o wielkości od 1 do 2,5 tys. mkw., to wszystkie razem obejmowały blisko trzy czwarte powierzchni brutto dostępnej komercyjnie pod kolokację, hosting i inne usługi oferowane w centrach przetwarzania danych.

Obecnie spośród 35 największych obiektów aż 20 zlokalizowano w Warszawie. W latach 2015––2016 udział stolicy w całkowitej powierzchni dostępnej na rynku komercyjnym spadał, jednak planowane na lata 2017–2019 inwestycje oznaczają, że udział Warszawy będzie pod tym względem wzrastał. Kolejna fala realizacji dużych projektów data center jest spodziewana na przełomie 2018 i 2019 r.

Źródło: PMR

LFD: 90 proc. wzrostu

LFD: 90 proc. wzrostu

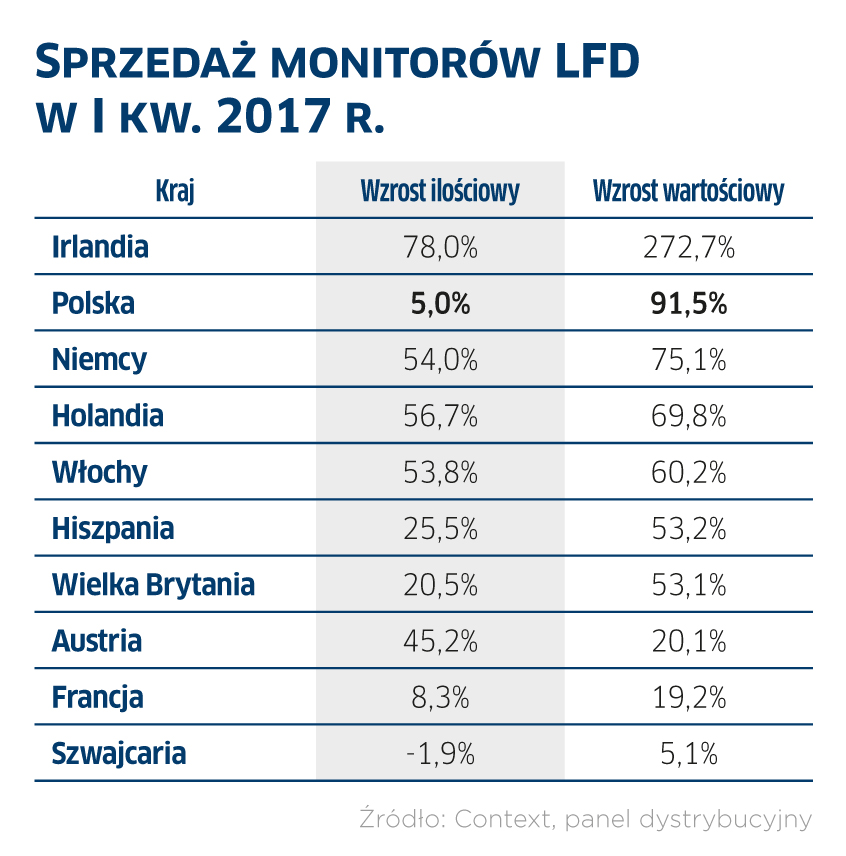

Wartość sprzedaży wyświetlaczy wielkoformatowych (LFD) w polskiej dystrybucji wzrosła o 91,5 proc. rok do roku w I kw. 2017 r. – wynika z panelu dystrybucyjnego Contextu. W tym okresie liczba sprzedanych urządzeń była o 5 proc. wyższa niż rok wcześniej. Analitycy zwracają przy tym uwagę na rosnące ceny monitorów LFD. W I kw. br. średnie stawki były o 10 proc. wyższe niż na początku 2016 r. Za jedno urządzenie płacono przeciętnie 1250 euro (ok. 5,2 tys. zł). Średnie ceny rosły głównie z uwagi na większy udział w sprzedaży dużych modeli (o przekątnej długości ponad 55 cali – wzrost o 56 proc. rok do roku) oraz paneli interaktywnych (+112 proc.). Ekrany większe niż 55-calowe mają już 40 proc. udziału w rynku LFD w zachodniej Europie. Z kolei udział dotykowych modeli wzrósł z 9 proc. do 16 proc.

Na zachodzie kontynentu sprzedaż LFD według panelu dystrybucyjnego Contextu zwiększyła się średnio w I kw. br. o 29 proc. rok do roku. Liderem rynku jest Samsung z udziałem 44 proc. w I kw. br. Koreański producent odnotował w tym okresie wzrost o 18 proc. Kolejne miejsca zajmują LG (11 proc.) i NEC (9,5 proc.).

Sprzedaż monitorów LFD w I kw. 2017 r.

Firmy będą oszczędzać na bezpieczeństwie

Firmy będą oszczędzać na bezpieczeństwie

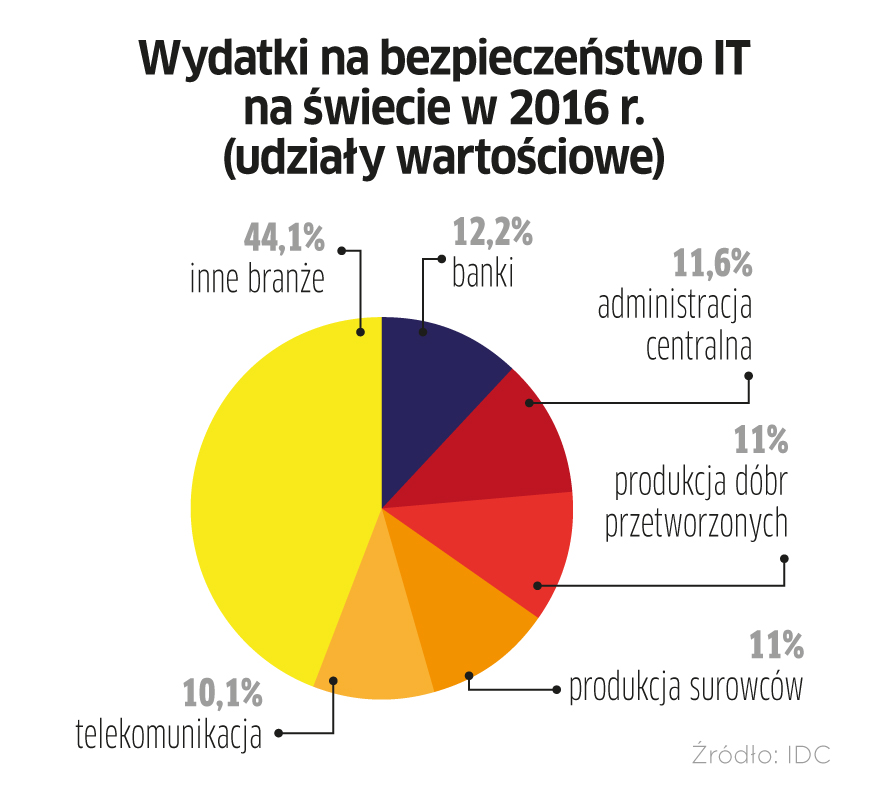

Wydatki na rozwiązania z zakresu bezpieczeństwa IT w regionie Europy Środkowej i Wschodniej zwiększą się o 3,9 proc. w 2017 r. – prognozuje IDC. To znacząco mniej w porównaniu z dwucyfrowym wynikiem w 2016 r. Wyraźna zmiana jest związana ze spowolnieniem wzrostu wydatków na bezpieczeństwo IT w Rosji oraz w Polsce. Według analityka nie oznacza to, że firmy zaczęły mniej interesować się kwestią bezpieczeństwa. Przyczyną mniejszego wzrostu jest ograniczenie budżetów IT i rewizja planów inwestycji (z myślą o poprawie bezpieczeństwa mniejszym kosztem). Wydatki mają być skromniejsze także z uwagi na rosnące zainteresowanie zarządzalnymi usługami bezpieczeństwa w miejsce zakupów na wyposażenie własnej infrastruktury.

Dwucyfrowy wzrost inwestycji jest spodziewany w przypadku rozwiązań do oceny podatności i zarządzania ryzykiem. Większe będą także wydatki firm na zarządzanie uwierzytelnieniem i dostępem, podobnie jak na bezpieczeństwo sieci. Z danych IDC wynika, że na bezpieczeństwo najwięcej wydają banki, administracja centralna, przemysł i telekomunikacja. W sumie stanowią źródło 55,9 proc. przychodów dostawców rozwiązań z zakresu bezpieczeństwa IT (dane globalne za 2016 r.).

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.