Puls branży IT

Pudełka trzymają się mocno

Pudełka trzymają się mocno

Wartość polskiego rynku gamingowego w 2019 r. sięgnie 2,23 mld zł (0,56 mld dol.) – wynika z raportu The State of Polish Video Games Industry `17. W zeszłym roku przychody wyniosły 1,85 mld zł (0,46 mld dol.).

Mimo popularności gier online tytuły sprzedawane w wersji pudełkowej na PC i konsole nadal będą stanowić duży rynek, generując 29 proc. przychodów z wymienionej puli (2,23 mld zł), choć w porównaniu z 2016 r. ich udział ma ulec zmniejszeniu (32 proc.). Gry w pudełkach kupuje ponad połowa graczy (53 proc.).

Wyraźnie wzrosną przychody z gier mobilnych (29 proc. wobec 20 proc.). Na nieco mniejszym niż obecnie poziomie ma znaleźć się udział gier online (16 proc. wobec 19 proc.) oraz cyfrowych na PC (14 proc. wobec 15 proc.). Wzrośnie natomiast sprzedaż gier w wersjach cyfrowych na konsole (z 4 proc. do 6 proc.). Analitycy wieszczą przy tym, że spadną zarobki z gier oferowanych za pośrednictwem mediów społecznościowych (do 4 proc. z 10 proc.).

Więcej komputerów i smartfonów w polskich domach

Więcej komputerów i smartfonów w polskich domach

Przybyło gospodarstw domowych wyposażonych w komputer. Wzrosło także nasycenie smartfonami, ale nadal jest ono wyraźnie niższe niż w przypadku PC. Komputer z dostępem do Internetu posiadało w ub.r. 74 proc. gospodarstw domowych, a 72,8 proc. rok wcześniej – podał GUS. W sumie PC miało 75,2 proc. gospodarstw domowych w 2016 r., a w 2015 r. – 74,2 proc. Odnotowano ponadto mniejszy odsetek komputerów z szerokopasmowym dostępem do Internetu – 56,1 proc. wobec 60,1 proc.

Znacznie więcej Polaków ma telefon komórkowy – 95,7 proc. gospodarstw domowych w 2016 r. Smartfonów używa jednak niewiele ponad połowa – 53,4 proc., co wskazuje na to, że jest jeszcze miejsce na sprzedaż tych produktów. Udział tego typu urządzeń jednak wyraźnie wzrósł – rok temu miało je 45,4 proc. gospodarstw (telefony komórkowe – 95,2 proc.).

Źródło: GUS

Przybywa SSD w firmach

Światowa sprzedaż dysków SSD klasy korporacyjnej wzrosła w I kw. 2017 r. o 3–4 proc., do ok. 6 mln urządzeń – ocenia DRAMeXchange. Tym samym nośniki przeznaczone dla biznesu osiągnęły ponad 10 proc. udziału w sprzedaży SSD na świecie. Analitycy spodziewają się kontynuacji trendu wzrostowego w II kw. br. SSD klasy enterprise kupują w masowej skali przede wszystkim wielkie centra danych. Wzrost mógłby być jeszcze większy, gdyby nie problemy z dostępnością dysków, spowodowane niedoborem produkcji pamięci NAND, i coraz wyższe ceny nośników.

Liderem światowego rynku SSD klasy korporacyjnej jest Intel (ponad 40 proc. udziału w sprzedaży w I kw. br.), aczkolwiek amerykańską firmę goni Samsung (ok. 25 proc.), który wyposażył większość swoich produktów w nowe, wydajne pamięci 3D-NAND TLC. Intel, który wcześniej bazował na starszej technologii, ściął ceny, aby utrzymać poziom sprzedaży. Jednak w I kw. br. był już w stanie dostarczyć większe ilości nośników z 3D-NAND. WD, dzięki przejęciu SanDiska, zajęło pozycję numer 3 (ponad 20 proc.).

Pozostali gracze mają mniej niż 5 proc. udziału każdy, ale zdaniem analityków konkurencja będzie się zaostrzać.

Źródło: DRAMeXchange, I-Connect007

Najwięksi klienci Big Data

Najwięksi klienci Big Data

Przychody z usług związanych z Big Data do 2021 r. będą zwiększać się średnio o 24 proc. rocznie w skali globalnej, podało Technavio. Zwłaszcza trzy sektory rynku są obiecujące – najwięcej na Big Data wydają banki, firmy ubezpieczeniowe i dostawcy usług finansowych. Analiza wielkich zbiorów informacji, np. za pomocą technik kognitywnych, jest wykorzystywana do oceny potrzeb klienta, ryzyka oraz możliwości na rynku. Niektóre narzędzia są integrowane z systemami CRM. Kolejnym dużym rynkiem dla dostawców Big Data są firmy telekomunikacyjne, które również korzystają z analizy, m.in. w celu przygotowania zindywidualizowanych ofert. Z kolei duzi sprzedawcy detaliczni potrzebują Big Data do zwiększenia efektywności operacyjnej firm, integrując dane dotyczące klientów, produktów, działań własnych i konkurencji.

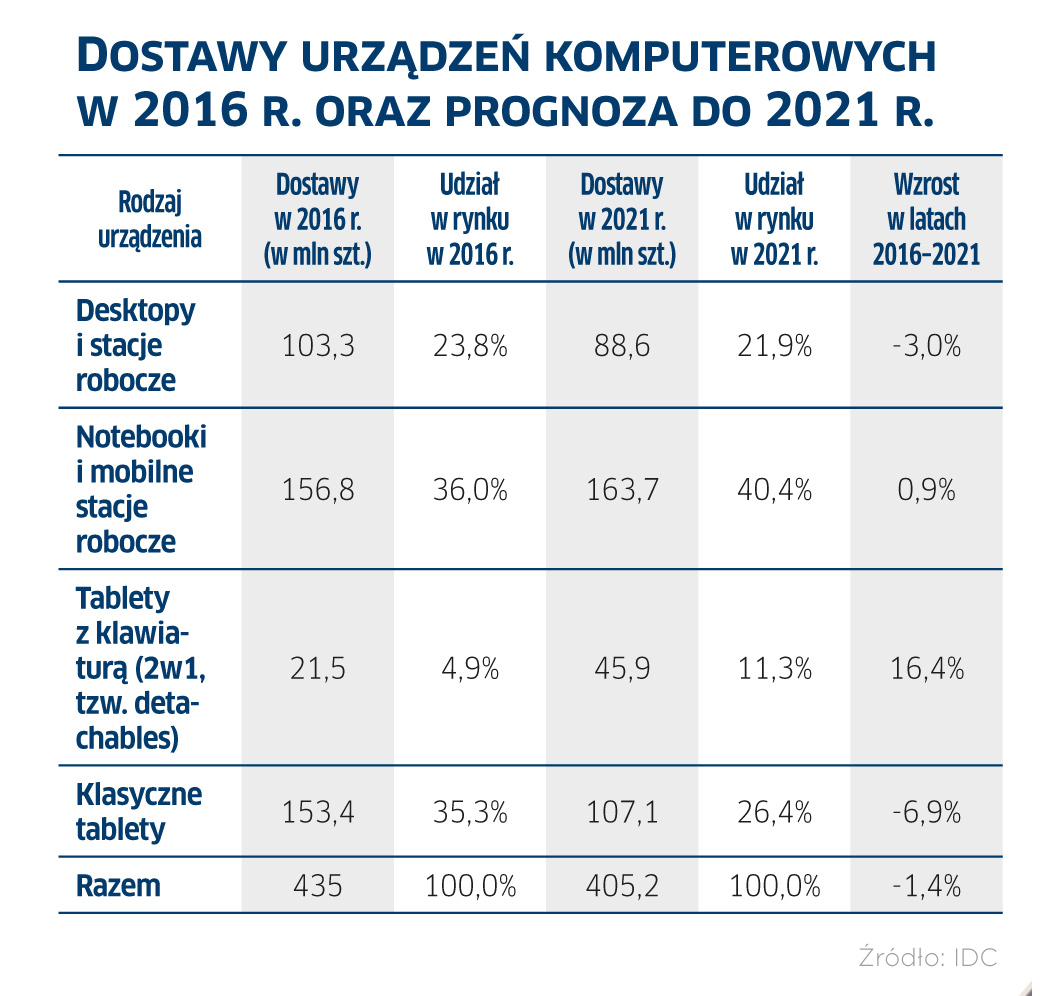

Firmy uratują rynek PC?

Firmy uratują rynek PC?

Sprzedaż komputerów w ujęciu globalnym będzie spadać w najbliższych latach, ale wzrost powróci w 2019 r. – ocenia IDC. Przede wszystkim dlatego, że klienci biznesowi będą kupować więcej notebooków. Rosnącą popularnością mają cieszyć się modele utracienkie i konwertowalne. Analitycy prognozują przy tym, że przyspieszy wymiana urządzeń. Nie należy jednak spodziewać się wyraźnego wzrostu sprzedaży (w przypadku notebooków średnio 0,9 proc. rocznie do 2021 r.). Wyraźnie częściej mają być kupowane modele konwertowalne (+16,4 proc.), których udział w światowym rynku sprzętu komputerowego ma przekroczyć 10 proc. Na ten typ urządzeń stawiają największe marki, bo to głównie sprzęt wysokomarżowy.

IDC przyznaje jednak, że poziom sprzedaży modeli 2w1 nie spełnił oczekiwań, dlatego zredukowano prognozowaną wartość sprzedaży urządzeń komputerowych na najbliższe lata (chodzi o notebooki, desktopy, stacje robocze, urządzenia 2w1 oraz tablety łącznie). Zgodnie z nową prognozą sprzedaż będzie stopniowo topnieć do 2021 r., zmniejszając się średnio o 1,4 proc. rocznie od 2016 r. (z 435 mln szt. do 405,2 mln szt.). Poprzednio

przewidywano w niektórych latach wzrost nawet o 3 proc.

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.