Puls Branży IT

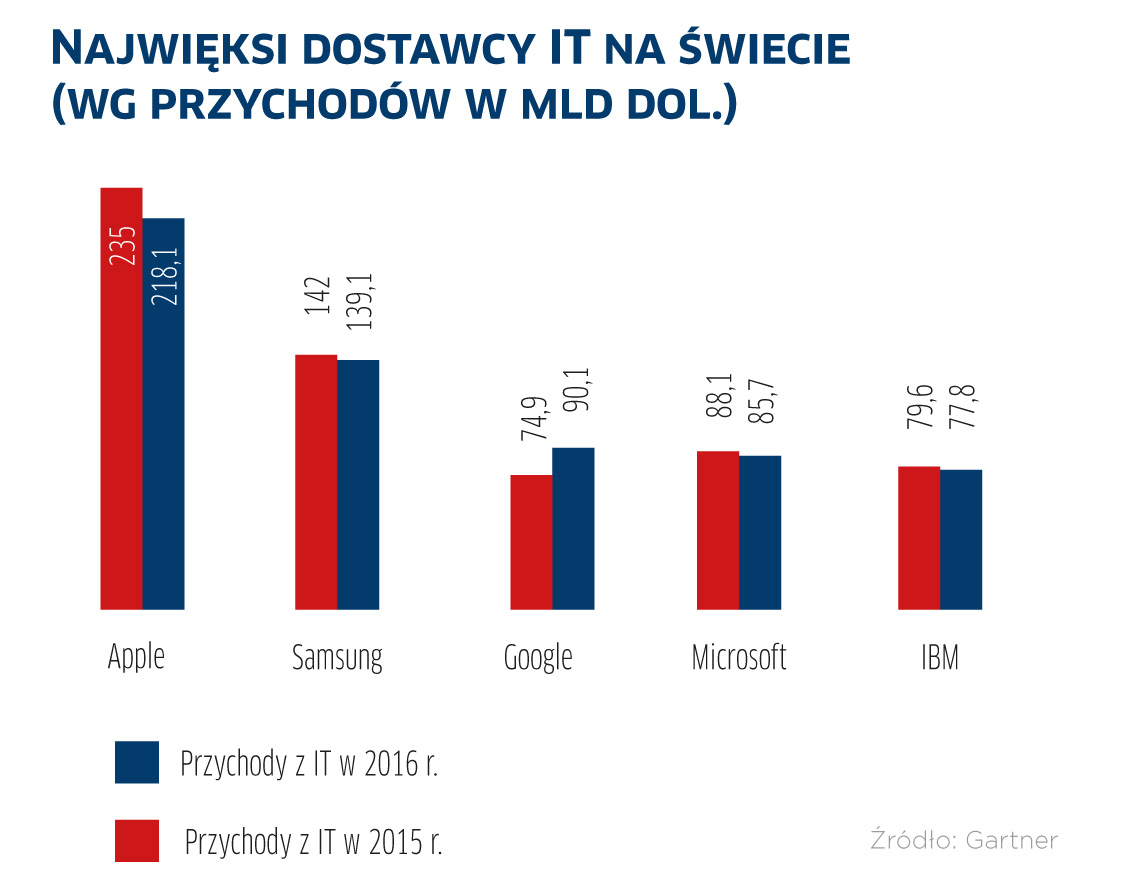

Giganci będą jeszcze więksi

Giganci będą jeszcze więksi

Największym producentem w branży IT jest Apple, który w ub.r. wypracował 218 mld dol. przychodów. To o blisko 80 mld dol. więcej niż drugi w kolejności Samsung. Na podium awansował Google. Dane uwzględniają przychody osiągane przez firmy na rynku IT (z wyłączeniem usług telekomunikacyjnych) oraz ze sprzedaży komponentów.

Według analizy Gartnera zmienia się obszar, na którym konkurują liderzy. Głównym powodem wydatków na IT staje się rozwój tzw. cyfrowych biznesów, podczas gdy dotąd największe znaczenie miało Nexus of Forces, czyli „ogniwo sił” (serwisy społecznościowe, mobilność, chmura i IT, które prowadziły do tworzenia nowych scenariuszy biznesowych). Zmieniają się również oczekiwania użytkowników. Szefowie firm są bardziej skoncentrowani na osiąganiu wyników finansowych związanych z wydatkami na systemy informatyczne.

Według analityków zmiany wzmocnią pozycję liderów, ponieważ każda firma, która dostarcza cyfrowe produkty lub usługi, będzie musiała rozważyć skorzystanie z oferty jednego lub kilku gigantów IT.

Największe koncerny skupiają się przede wszystkim na konsumentach i pracownikach, a mniej na rynku przedsiębiorstw, dlatego jest szansa dla innych, mniejszych firm na zbudowanie pozycji w tym sektorze.

„Akceleratory innowacji” rynku ICT

W 2020 r. globalne przychody sektora ICT sięgną 5,5 bln dol. – prognozuje IDC. Oznacza to średnią roczną stopę wzrostu na poziomie 6 proc., licząc od 2015 r. Rosnący popyt ma być związany głównie z „akceleratorami innowacji”. Są to: Internet rzeczy, sztuczna inteligencja, druk 3D, rzeczywistość wirtualna i rozszerzona (VR i AR), cyberbezpieczeństwo oraz robotyka. W 2020 r. tego typu rozwiązania mają generować w sumie 1,8 bln dol. rocznych wydatków na ICT na świecie (czyli ok. jedną trzecią), co oznacza średni roczny wzrost obrotów o 18 proc. od 2015 r. do 2020 r.

Dla porównania, przewidywana stopa wzrostu dla reszty rynku ICT to ok. 1 proc. Za największą część sprzedaży, gdy mowa o czynnikach innowacji, ma odpowiadać Internet rzeczy (ponad 1 bln dol. za 3 lata). Duży skok przychodów jest spodziewany w przypadku VR oraz AR – z 5 mld dol. do 100 mld dol. w ciągu 5 lat. Analitycy zauważają, że już teraz praktycznie cały wzrost branży ICT jest związany z tzw. Trzecią Platformą IT (chmura, mobilność, Big Data i analityka oraz media społecznościowe). Przychody w reszcie sektorów spadają.

Źródło: IDC

Windows traci na polskim rynku

Polacy coraz rzadziej korzystają ze sprzętu z systemem Windows. Panujący niegdyś na rynku produkt Microsoftu ma obecnie niewiele ponad połowę udziału w liczbie odsłon stron WWW w polskim Internecie. W połowie czerwca 2017 r. (tydzień 12–18.06.2017) ten udział wynosił 52 proc., a rok wcześniej (tydzień 13.06–19.06.2016) – prawie 67 proc. Dane obejmują wszystkie urządzenia z systemami Windows (różne wersje). Jedynie Windows 10 zwiększył swój udział, co oznacza, że sprzętu z „Dziesiątką” nieco przybyło w ciągu roku w polskich domach (17,7 proc. wobec 14,7 proc. w ub.r.).

Widoczna jest przede wszystkim rosnąca popularność urządzeń z Androidem (wzrost do 37,5 proc. z 24,7 proc.). Zwiększyło się zainteresowanie iPhone’ami (5,9 proc. wobec 4,3 proc.), ale komputery Mac nadal stanowią rynkową niszę (1,4 proc. wobec 1,5 proc.).

Źródło: Gemius

IoT nie jest priorytetem

IoT nie jest priorytetem

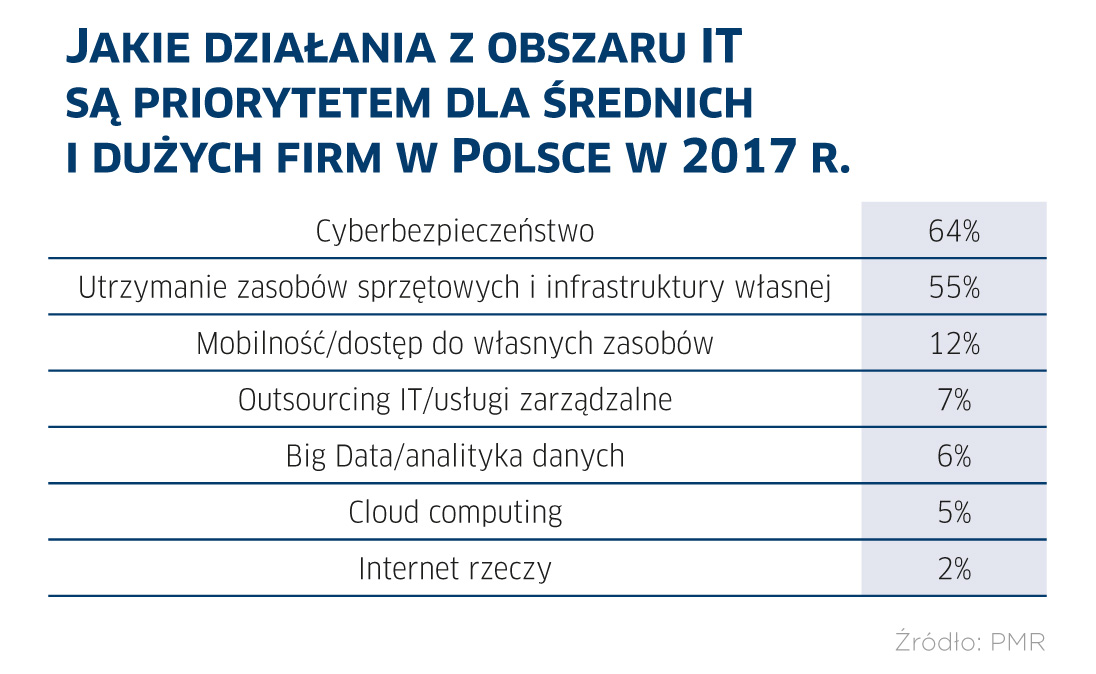

Internet rzeczy to jeden z najbardziej perspektywicznych obszarów rozwoju rynku ICT we wszystkich sektorach polskiej gospodarki – twierdzą analitycy PMR. Ocena wynika jednak po części z tego, że obecnie są to niszowe rozwiązania, a zainteresowanie nimi jest nikłe – trzy czwarte dużych i średnich firm w Polsce nie wdrożyło lub nie planuje wdrożenia rozwiązań IoT. Niemal 60 proc. nawet nie słyszało o pojęciu „Internet rzeczy”. Udział IoT w całkowitych przychodach największych polskich firm IT wynosi zaledwie ok. 2 proc.

Na tę sytuację ma wpływ zastój w przetargach publicznych, co ogranicza liczbę nowych projektów w kluczowym dla rozwoju IoT segmencie inteligentnych miast. Jednak ze względu na niską bazę wzrost obrotów rok do roku może być kilkudziesięcioprocentowy, a nawet wyższy.

Do roku 2021 r. dostawcy IoT oczekują przychodów głównie w obszarze rozwiązań dla przedsiębiorstw i to pomimo kilku barier, z których największą – zdaniem 70 proc. respondentów – będzie bezpieczeństwo, w tym zgoda na przetwarzanie danych. Z kolei w ocenie 79 proc. pytanych rozwiązania IoT nie będą budzić zainteresowania, bo większość konsumentów uzna, że nie musi korzystać z ich „dobrodziejstw”. Spośród dorosłych Polaków, czyli potencjalnych użytkowników IoT, w 2016 r. tylko 5 proc. znało pojęcie Internetu rzeczy.

Komputery są coraz droższe

Komputery są coraz droższe

Średnia cena sprzedaży (ASP) komputera u dystrybutorów wyraźnie poszła w górę – wynika z ustaleń Contextu. W okresie kwiecień–maj 2017 r. wyniosła w Polsce 2105 zł, o ponad 320 zł (18 proc.) więcej niż w analogicznym okresie 2016 r. Podwyżki są związane głównie z wyższymi cenami u producentów, do czego przyczyniają się rosnące koszty komponentów. Innym czynnikiem wzrostu ASP jest coraz większa sprzedaż modeli z wyższych półek, przede wszystkim gamingowych oraz biznesowych laptopów klasy high-end.

Wzrost w podobnej skali zaobserwowano w krajach Europy Zachodniej. Średnio wyniósł on w tym regionie 19 proc., z 473 euro do 564 euro (ok. 2380 zł). W krajach strefy euro komputery u dystrybutorów podrożały przeciętnie o 15 proc., z 469 euro do 539 euro (ok. 2275 zł). U polskich broadlinerów jest zatem taniej niż na zachodzie.

Warto również odnotować, że średnie stawki sprzedaży PC w dystrybucji w dwóch pierwszych miesiącach II kw. br. były wyższe niż w I kw. br. – na zachodzie Europy średnio o 2 proc. Nieco bardziej podrożał sprzęt konsumencki (+20 proc. rok do roku u zachodnioeuropejskich dystrybutorów) niż biznesowy (+17 proc.).

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.