Puls Branży IT

PC w firmie: najważniejsza jest niezawodność

PC w firmie: najważniejsza jest niezawodność

Komputer w firmie ma przede wszystkim umożliwiać bezproblemowe wykonanie pracy i zapewniać bezpieczeństwo danych. To dużo ważniejsze niż cena urządzenia – wynika z badania przeprowadzonego wśród 1 tys. szefów IT w USA, Kanadzie i Wielkiej Brytanii. Jako zdecydowanie najistotniejsza cechę, decydującą o zakupie laptopa i desktopa, wskazali oni niezawodność (87 proc). Koszty znalazły się dopiero na czwartym miejscu. Okazuje się również, że w przypadku urządzeń wybieranych przez przedsiębiorstwa i instytucje innowacyjność rozwiązań i wygląd mają znaczenie marginalne.

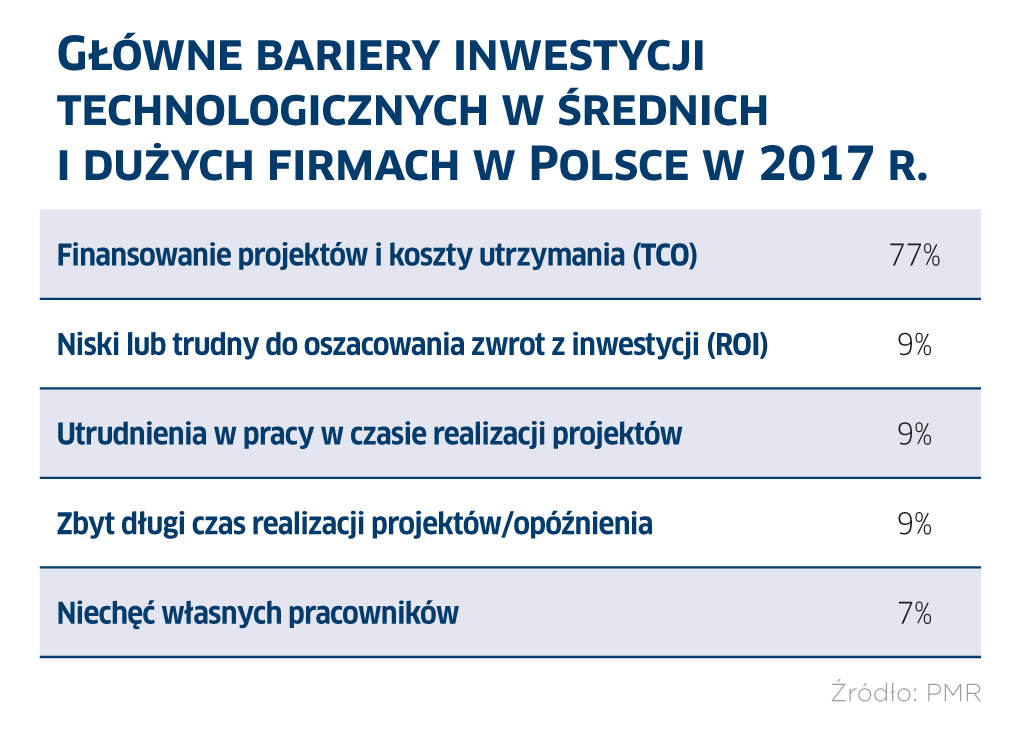

Bariery na polskim rynku IT

Bariery na polskim rynku IT

W 2017 r. wartość polskiego rynku ICT, czyli sumy wydatków w sektorze telekomunikacyjnym oraz IT, wzrośnie o 1,2 proc., do 86,7 mld zł – prognozuje PMR. Tym samym odwróci się niekorzystny trend z 2016 r. (-2,2 proc.), spowodowany przede wszystkim załamaniem na rynku zamówień publicznych i spadkiem przychodów operatorów komórkowych. Udział IT w całym rynku ICT w Polsce utrzymuje się od trzech lat na poziomie ok. 35 proc. (dekadę temu wynosił 27 proc.).

Przychody są generowane głównie przez usługi (zwłaszcza telekomunikacyjne) oraz zakupy aplikacji – od co najmniej siedmiu lat ten udział utrzymuje się na poziomie ok. 75 proc., przy czym na sprzęt przypada ok. 25 proc.

Z badań PMR wynika, że największą barierą inwestycji w IT w średnich i dużych przedsiębiorstwach są koszty (77 proc. wskazań). Od lat ten właśnie czynnik wymieniany jest jako najważniejszy, niezależnie od wielkości firmy. W ciągu pięciu lat w tym zakresie nic się nie zmieniło. Tym bardziej że polski biznes finansuje IT głównie ze środków własnych.

SDS zamiast tradycyjnego storage’u

Pamięci masowe definiowane programowo (SDS) szybko przenikają do infrastruktury IT przedsiębiorstw i dostawców usług chmurowych. Wzrost obrotów ze sprzedaży tych rozwiązań będzie wynosił średnio 13,5 proc. w latach 2017–2021 – prognozuje IDC. W skali światowej oznaczałoby to za cztery lata przychody rzędu 16,2 mld dol.

Rosnące zapotrzebowanie na SDS-y jest związane z tym, że według analityków lepiej spełniają aktualne wymagania wobec centrów danych niż tradycyjny storage. Generalnie umożliwiają korzystanie z bardziej elastycznej infrastruktury i łatwiejsze zarządzanie, jak również zapewniają ograniczenie kosztów.

W ramach SDS najszybciej rosnącym segmentem ma być infrastruktura hiperkonwergentna (średnio +26,6 proc. rocznie), zastępująca systemy bazujące na SAN i NAS.

Źródło: IDC

Szefowie IT przed wielką zmianą

Aż 95 proc. szefów IT jest przekonanych, że ich praca zmieni się z powodu cyfryzacji – według ankiety przeprowadzonej wśród 3,2 tys. CIO z 98 krajów. Uważają oni, że ich rola w przedsiębiorstwach wyjdzie poza zarządzanie IT. Staną się liderami zmian w firmach i wezmą większą odpowiedzialność za ich funkcjonowanie. Wraz z cyfryzacją biznesów coraz więcej dyrektorów IT będzie podlegać bezpośrednio prezesom czy CEO.

Obecnie 84 proc. CIO odpowiada za obszary niezwiązane ściśle z informatyką – najczęściej generalnie za innowacje oraz transformację. Pytani o kryteria sukcesu już teraz twierdzą, że większość oceny dotyczyłaby wskaźników biznesowych (56 proc.), jak wzrost przychodów oraz marży firmy, a 44 proc. – odpowiednich rozwiązań IT.

Dla 26 proc. szefów IT priorytetem w 2018 r. jest wzrost przychodów. Mają go generować nowe cyfrowe produkty i usługi. Natomiast 79 proc. deklaruje, że stara się lepiej przygotować firmę na zmiany, co sugeruje, że teraz jest najlepszy czas, aby przekonywać ich do transformacji rozwiązań IT.

Wśród trzech najtrudniejszych technologii do wdrożenia wymieniono sztuczną inteligencję, a za nią cyberbezpieczeństwo oraz Internet rzeczy. Według CIO największe kłopoty sprawia brak umiejętności w tym zakresie.

Źródło: Gartner

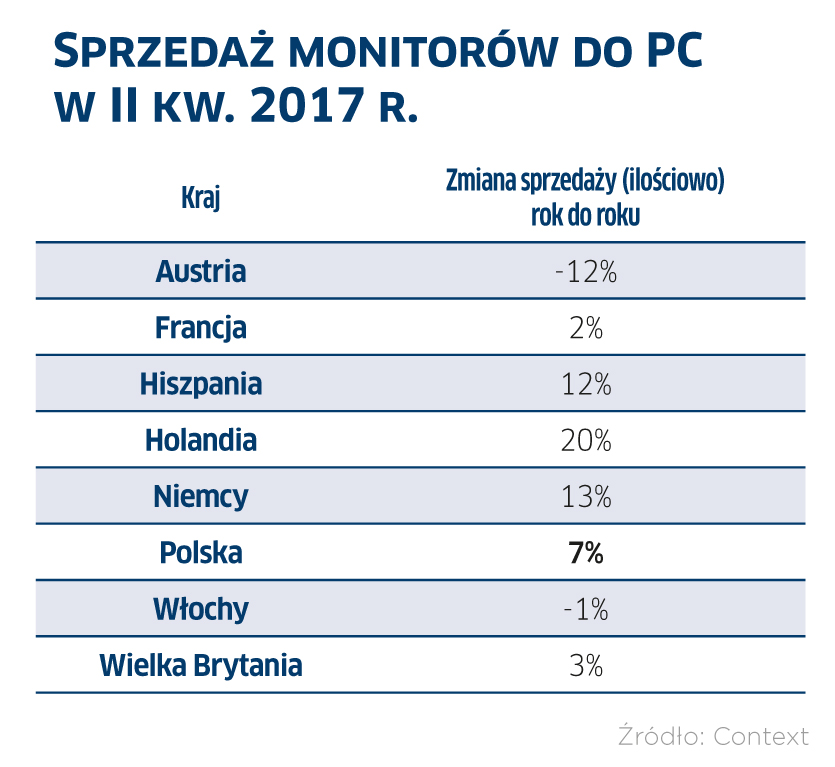

Gracze kupują monitory

Gracze kupują monitory

W Polsce w II kw. br. sprzedaż monitorów komputerowych zwiększyła się ilościowo o 7 proc. rok do roku, co jest wynikiem podobnym do stwierdzonego w całym regionie EMEA (+5 proc.), ale niższym niż średnio w krajach CEE (+12 proc.). Rynek wyświetlaczy pecetowych ratują od spadków gracze. Na świecie sprzedaż paneli gamingowych wzrosła w II kw. br. aż o 175 proc.

Mimo ogólnego negatywnego trendu segment monitorów wciąż wykazuje znaczący potencjał wzrostu. Chodzi o takie czynniki jak: przejście użytkowników na większe, droższe ekrany, rosnąca sprzedaż paneli zakrzywionych oraz wysokiej rozdzielczości, a także zwiększający się popyt na monitory w formacie 21:9 oraz gamingowe – twierdzą analitycy Contextu.

Nadal najczęściej kupowane są modele Full HD, które odpowiadają za dwie trzecie światowych dostaw. Wyraźnie wzrasta sprzedaż monitorów WQHD (+58 proc. rok do roku). Udział Ultra HD nadal jest niewielki, ale za sprawą 77-proc. wzrostu przoduje w omawianym segmencie rynku.

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.