Puls Branży IT

Będzie lepiej w dystrybucji

Będzie lepiej w dystrybucji

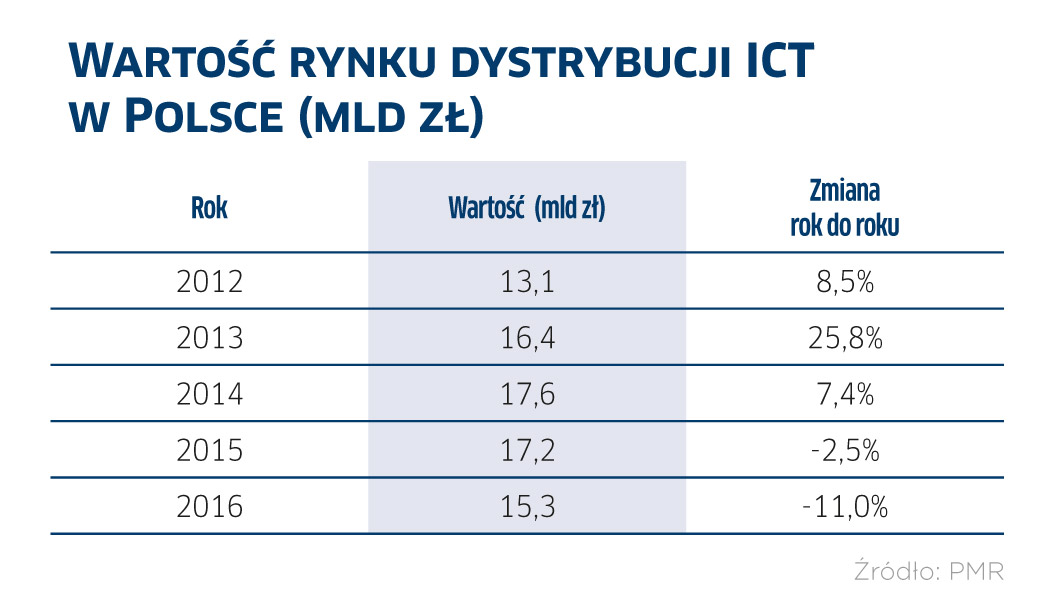

Po ubiegłorocznym dużym spadku sprzedaży w dystrybucji ICT w Polsce (-11 proc. rok do roku), w 2017 r. nastąpiła stabilizacja. Spadek przychodów wobec 2016 r. ma być nieznaczny, a w latach 2018–2019 nastąpi wyraźna poprawa, dzięki wzrostom w sektorze zamówień publicznych i na rynku konsumenckim – oceniają analitycy PMR. Ubiegłoroczny dołek tłumaczą wzmożonymi kontrolami skarbowymi i ograniczeniem przetargów. Analitycy zwracają przy tym uwagę, że firmy dystrybucyjne chronią się przed problemami, dywersyfikując portfolio (w tym wprowadzając produkty spoza IT), jak też rozwijając eksport i biznes za granicą.

Wartość tego sektora rynku IT jest przez analityków PMR wyliczana na podstawie krajowych przychodów 20 największych firm i szacunkowych obrotów mniejszych graczy. Łącznie ze sprzedażą za granicę obroty dystrybutorów ICT w 2016 r. wyniosły blisko 21 mld zł. Zatem eksport stanowi średnio ponad 1/4 ich przychodów.

Sprzęt: wzrost najwyższy od trzech lat

Sprzęt: wzrost najwyższy od trzech lat

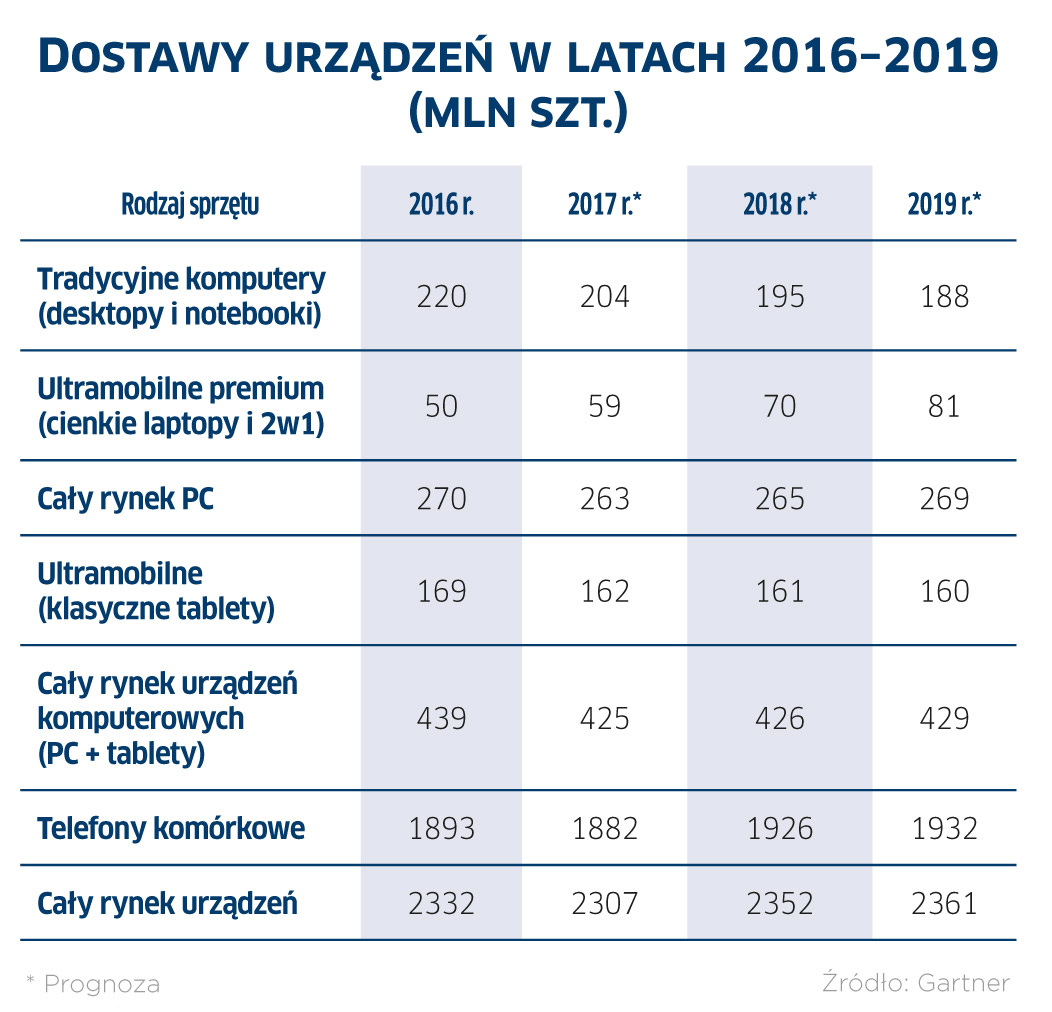

Koniunktura w 2018 r. będzie najlepsza od 2015 r. – prognozuje Gartner. Światowe dostawy komputerów, tabletów i smartfonów mają zwiększyć się w sumie o 2 proc. w porównaniu do 2017 r. i wynieść 2,35 mld sztuk.

Poprawę przyniesie – jak zapowiadają analitycy – zahamowanie spadków na rynku komputerów, m.in. w związku z przewidywaną cykliczną ich wymianą w przedsiębiorstwach. Gartner zaznacza przy tym, że użytkownicy nie mają zamiaru rezygnować z komputerów na rzecz urządzeń mobilnych, co wieszczono jeszcze kilka lat temu. Popyt ogranicza jednak dłuższy cykl wymiany desktopów i notebooków w porównaniu np. ze smartfonami.

Rynek PC ma wzrosnąć w 2018 r. o 0,8 proc., co byłoby niezłym wynikiem po kilku latach na minusie. Motorem wzrostu mają być ultracienkie laptopy oraz modele 2w1 (określane przez Gartnera jako „ultra mobilne premium”). Sprzedaż tradycyjnych komputerów skurczy się natomiast o 4,4 proc. – wieszczą analitycy.

W przypadku telefonów komórkowych wzrost ma wynieść w 2018 r. 2,4 proc., przy czym smartfony będą odpowiadać już za 86 proc. tego rynku. W ich przypadku sprzedaż ma wzrosnąć o 6 proc.

W kolejnych latach, po wielu kwartałach spadków, powinien ustabilizować się rynek tabletów.

Polska zagłębiem AI

Polska ma potencjał, aby stać się regionalnym centrum rozwoju sztucznej inteligencji – twierdzą autorzy raportu „Rewolucja AI: jak sztuczna inteligencja zmieni biznes Polsce”, opracowanego przez McKinsey & Company we współpracy z miesięcznikiem „Forbes”. W 2016 r. inwestycje funduszy w AI (typu venture capital oraz seeds) sięgnęły 11 mln euro, co jest poziomem nieco niższym niż w Szwecji (14 mln euro). Obecnie w Polsce tą dziedziną zajmuje się 59 firm. Są to najczęściej doświadczone przedsiębiorstwa, które koncentrują się na sektorze medycznym, głównie usprawnianiu działalności operacyjnej i diagnostyce.

Z raportu wynika, że na wdrożenia rozwiązań wykorzystujących sztuczną inteligencję szybciej decydują się przedsiębiorstwa z branż, które przodują w cyfrowej transformacji. Są to telekomunikacja, sektor usług finansowych oraz firmy internetowe. Popytu na AI można spodziewać się w takich sektorach jak: handel, produkcja przemysłowa, ochrona zdrowia i energetyka. Sztuczna inteligencja umożliwi działającym w nich podmiotom usprawnienie łańcucha dostaw, działalności operacyjnej, obsługi klienta, zwiększenie efektywności marketingu (prognozowanie jest bardziej trafne).

Na świecie większość inwestycji w AI (prawie 60 proc.) obejmuje uczenie maszynowe, które umożliwia maszynom analizę danych i podejmowanie decyzji na ich podstawie.

Źródło: McKinsey& Company, Forbes Polska

Big Data i SaaS najlepsze dla startupów

Big Data i SaaS najlepsze dla startupów

Typowy polski startup opracowuje oprogramowanie do analityki Big Data i sprzedaje je firmom (stanowią 76 proc. klientów), najczęściej niewielkim – wynika z opracowania „Polskie Startupy. Raport 2017”. Firmy mikro oraz MŚP to klienci 61 proc. startupów, a korporacje – 40 proc. Rośnie jednak udział tych drugich. Co ciekawe, maleje liczba młodych firm, które oferują swoje produkty i usługi zwykłym konsumentom (37 proc.).

Popularność rozwiązań Big Data wśród młodych firm nie dziwi, bo właśnie startupy specjalizujące się w tej dziedzinie najczęściej osiągają regularne i wysokie przychody (ponad 1 mln zł w ciągu pół roku). Także narzędzia do marketingu zapewniają solidne wpływy i stabilizację (40 proc. startupów „marketingowych” osiąga regularne przychody). Zwłaszcza oferta w modelu SaaS okazuje się sposobem na sukces – 90 proc. młodych firm sprzedających oprogramowanie jako usługa notuje systematyczny wpływ opłat od klientów. Jest to również najczęściej spotykany model biznesowy w przypadku polskich startupów (39 proc.). Ponadto dobrą drogą rozwoju jest eksport – startupy sprzedające za granicę osiągają wyższe przeciętne obroty niż te skoncentrowane na krajowym rynku. Najtrudniej o regularny zarobek w takich obszarach jak biotechnologia, rynek medyczny i nauki przyrodnicze.

Monitory gamingowe: wzrost o 350 proc.

W I poł. 2017 r. światowa sprzedaż monitorów dla graczy zwiększyła się o 350 proc. (1,1 mln szt.) – twierdzi IHS Markit. Mowa o monitorach o częstotliwości odświeżania 100 Hz lub wyższej, wyposażonych w funkcje gamingowe (np. G-sync, Free-sync). Popyt stymuluje zapotrzebowanie graczy na high-endowy sprzęt, jak również monitory zakrzywione i dotykowe.

W I poł. br. liderem był Asus (udział 17,4 proc.), przed Acerem (12,4 proc.) i chińską firmą HKC (9,9 proc.). Według IHS na rynku monitorów gamingowych konkuruje 16 marek. Analitycy prognozują, że wkrótce na ten rynek wejdą kolejni producenci, w tym duże firmy amerykańskie i koreańskie.

Źródło: IHS Markit

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.