Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów.

Pieniądze na IT wyrzucone w błoto

Przedsiębiorstwa marnują co najmniej 30 proc. wydatków na IT – ocenia Flexera. Chodzi o spore kwoty, bo na informatykę idzie średnio 8,2 proc. dochodów firm. Co interesujące, badani przedsiębiorcy zdają sobie sprawę z marnotrawstwa, jednak uważają, że jego skala nie jest aż tak porażająca. Szacują, że niepotrzebnie wydają „tylko” 12 proc. pieniędzy na IT. Efektywne zarządzanie nakładami utrudnia przede wszystkim zbyt wiele ręcznych procesów (wskazało na nie 86 proc. firm). Dużym wyzwaniem okazuje się też poznanie kosztów dostarczanych usług (81 proc.), ponadto nie jest łatwo uzyskać dane, które pozwolą zoptymalizować wydatki (84 proc.). Również wydatki na usługi to dziedzina trudna do oszacowania w kontekście kosztów, na który to problem wskazało 61 proc. respondentów. Niemniej, biorąc pod uwagę wielkość potencjalnych oszczędności, sprostanie największym wyzwaniom związanym z rozdysponowaniem budżetów IT może mieć duży wpływ na wyniki finansowe firmy.

Źródło: Flexera, „2020 State of Tech Spend Report”

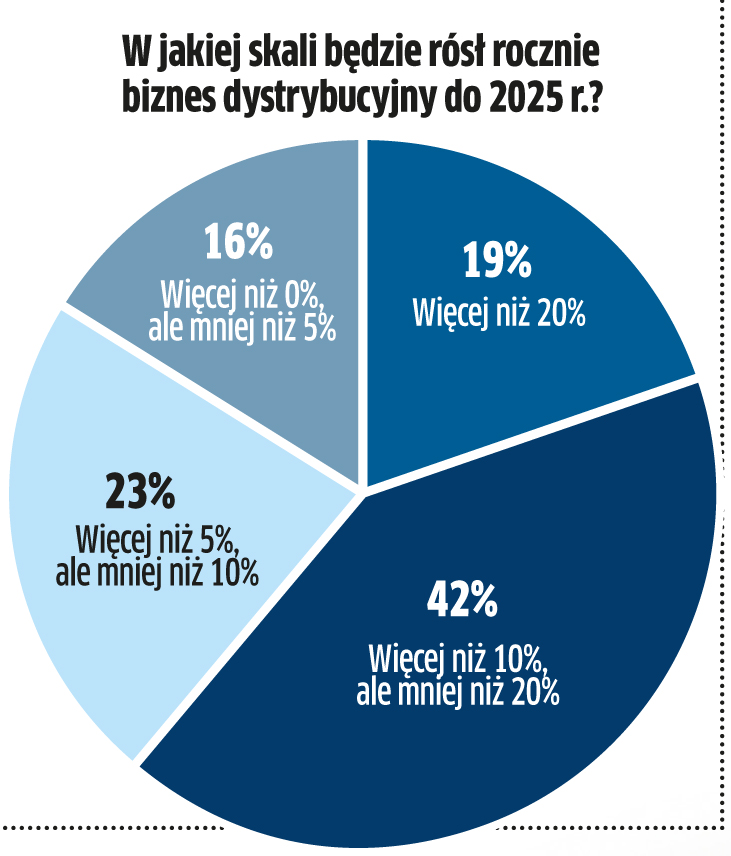

Dystrybucja zmierza do „wirtualnej hurtowni”

Najważniejszą kompetencją dystrybutorów w 2025 r. będzie rola „wirtualnej hurtowni” dla SaaS i rozwiązań chmurowych – twierdzą respondenci badania GTDC „Tech Distribution 2025” (zrealizowanego przez Vation na grupie przedstawicieli producentów, dystrybutorów, integratorów, użytkowników końcowych i funduszy venture capital). W długim terminie bardzo ważne pozostaną przy tym tradycyjne funkcje, takie jak: integracja usług, logistyka, zarządzanie zapasami i usługi związane z cyklem życia aktywów. Kolejne miejsca zajmie wsparcie produkcji i „logistyka zwrotna”, związana z ochroną środowiska i ponownym wykorzystaniem używanego sprzętu. W 2025 r. najważniejszymi trendami technologicznymi mają być rozwiązania bezpieczeństwa, chmura (SaaS, IaaS, PaaS), sztuczna inteligencja i uczenie maszynowe. Największe znaczenie z usług oferowanych przez dystrybutorów będą zaś miały te związane z partnerami, w tym usługi kredytowe i finansowe.

Źródło: Vation Research, GTDC, „Tech Distribution 2025”

Usługi zarządzane strategicznym celem

Rynek usług zarządzanych IT będzie rósł rocznie średnio o 11,5 proc. do 2024 r., sięgając 319,5 mld dol. – prognozują analitycy Mordor Intelligence. Dane obejmują outsourcing w obszarze infrastruktury, bezpieczeństwa, druku, rozwiązań mobilnych i inne usługi świadczone przez zewnętrzne podmioty dla użytkowników końcowych rozwiązań IT. Przewiduje się rosnące zapotrzebowanie na usługi zarządzane (zwłaszcza w małych i średnich firmach inwestycje będą rosły średnio o 25 proc. rocznie), ponieważ obniżają one koszty przedsiębiorstw, a część ryzyka związanego z korzystaniem z nowej technologii bierze na siebie zewnętrzny dostawca. Raport szacuje, że udane wdrożenie usług zarządzanych może ograniczyć koszty IT przedsiębiorstwa o 25–45 proc. i zwiększyć efektywność operacyjną o 45–65 proc. Według raportu Mordor Intelligence ogromny potencjał, jeśli chodzi o wzrost dalszego popytu, mają usługi zarządzane dla chmury, platform IoT, kontenerów, DevOps i big data (w minionych kilku latach rosnącą popularnością cieszyły się zwłaszcza usługi łączone w pakiety). Stwierdzono przy tym, że już niemal wszystkie firmy z kanału sprzedaży oferują jakieś usługi zarządzane. Przeciętnie generują dzięki nim 16 proc. swoich przychodów.

CPaaS: nowy hit na rynku zintegrowanej komunikacji

W 2019 r. przychody na rynku platform komunikacyjnych jako usługi (Communication Platform as a Service) wzrosły w skali światowej o 40 proc. rok do roku, przekraczając wartość 2,5 mld dol. – szacuje Synergy Research. Tymczasem jeszcze w 2016 r. obroty na CPaaS były mniejsze niż 1 mld dol. Analitycy twierdzą, że platformy komunikacyjne (zapewniające firmom lub dostawcom usług dodawanie do aplikacji biznesowych opcji komunikacji w czasie rzeczywistym, w tym wideo, wiadomości głosowych i tekstowych) odniosły sukces we wszystkich regionach świata. Dzieje się tak ze względu na możliwość szybkiego dodawania nowych funkcji, łatwość dostosowania do potrzeb użytkownika i płatność zgodnie z rzeczywistym wykorzystaniem. Liderem tego segmentu rynku IT jest Twilio, pionier CPaaS, z 32-proc. udziałem, na kolejnych miejscach plasują się: Vonage, Bandwidth, MessageBird, Sinch i Voxbone.

Źródło: Synergy Research

Zakrzywione panele królują w gamingu

W 2019 r. światowa sprzedaż monitorów dla graczy zwiększyła się o 57 proc., sięgając 8,5 mln sztuk. W 2020 r. można spodziewać wzrostu o 31 proc., do 11,1 mln szt. – prognozują specjaliści z WitsView (jednego z działów TrendForce’a). Dane obejmują wyświetlacze, które cechuje częstotliwość odświeżania 100 Hz lub większa.

Ceny paneli do monitorów dla graczy spadły, ponieważ więcej firm zaczęło produkować podzespoły do nich. Wprawdzie na rynku dominują modele z matrycami VA, niemniej udział IPS powinien zwiększyć się do 15–20 proc. w 2020 r. wobec 10 proc. w 2019 r. Tak ma się stać, gdyż dzięki nowym technologiom skrócił się czas reakcji matrycy w tego typu produktach.

Analitycy oceniają, że wciąż będą zwiększać się rynkowe udziały zakrzywionych monitorów. W 2019 r. wzrost wyniósł ok. 60 proc., a w tym roku pojawią się nowe modele ze wskaźnikiem zakrzywienia 1000R (dotychczas najmniejsza wartość wynosiła 1500R). Zdaniem ekspertów WitsView w kolejnych miesiącach dostawcy będą koncentrować się na modelach z najwyższego segmentu cenowego.

Źródło: WitsView, dywizja TrendForce’a

Podobne artykuły

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.

Puls branży IT

Istotne trendy rynkowe – produktowe, technologiczne, biznesowe – w oparciu o dane pochodzące z renomowanych agencji analitycznych, organizacji branżowych i globalnych mediów, dotyczące przede wszystkim Europy i Polski.