Puls Branży IT

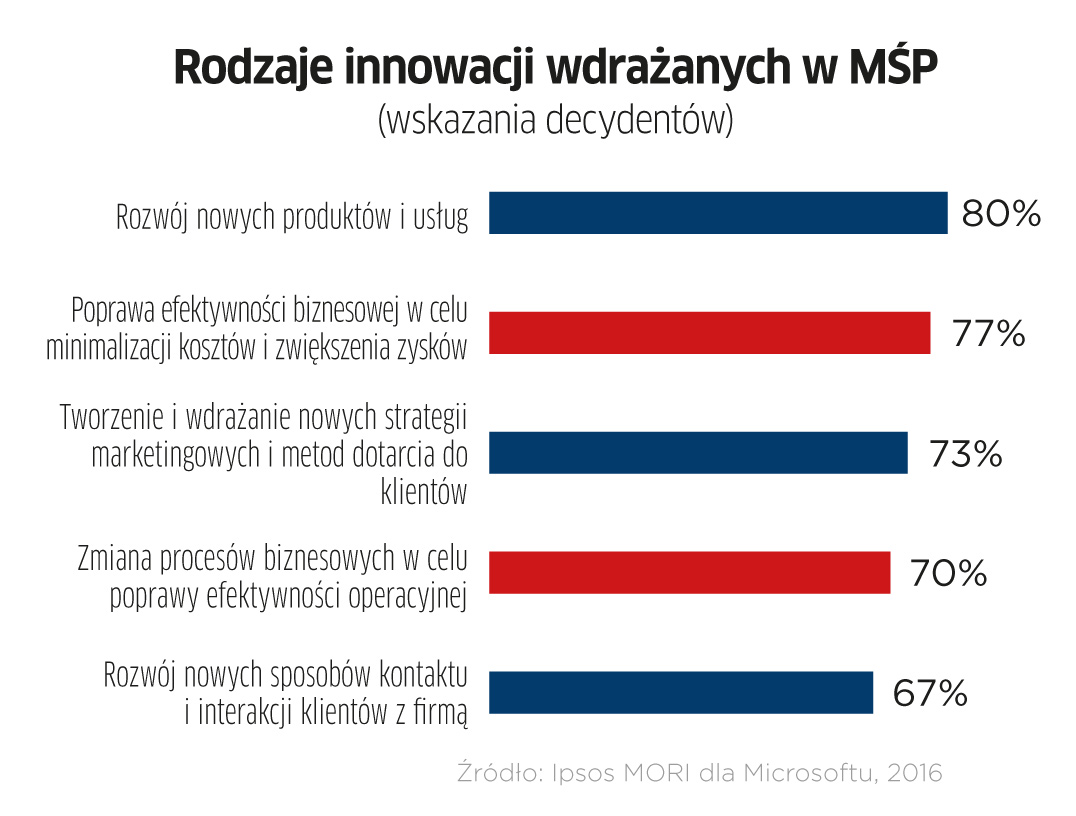

Jakich innowacji chcą MŚP

Jakich innowacji chcą MŚP

Ośmiu na dziesięciu przedsiębiorców z sektora MŚP przyznaje, że inwestowanie w technologie ma pozytywny wpływ na innowacyjność. Z kolei 75 proc. twierdzi, że innowacje są potrzebne, aby konkurować na rynku krajowym, zaś 2/3 zgadza się, że są konieczne do osiągnięcia sukcesu za granicą.

Co oznaczają innowacje, czyli wdrożenia IT, dla szefów MŚP? Przede wszystkim decydenci oczekują, że wspomogą one rozwój nowych produktów, które sprostają dotychczas niespełnionym oczekiwaniom klientów (80 proc. odpowiedzi). Na topie listy priorytetów jest także zwiększanie efektywności biznesowej w celu minimalizacji kosztów i podniesienia dochodów (77 proc.) oraz wdrażanie nowych strategii marketingowych i sposobów dotarcia do klienta (73 proc.).

Decydenci w MŚP wśród powodów wprowadzania innowacji w firmach wymieniają przede wszystkim chęć podniesienia przychodów (90 proc.) i zwiększenia zysków (87 proc.). Równie istotne okazuje się dostarczanie najlepszych w swojej klasie produktów i usług (87 proc.) oraz minimalizacja kosztów (87 proc.). To cenna wskazówka, o jakich korzyściach z proponowanych rozwiązań IT powinni rozmawiać ich dostawcy z szefami MŚP. Z kolei zdaniem pytanych pracowników najbardziej istotną rolą innowacji jest minimalizacja kosztów (47 proc.).

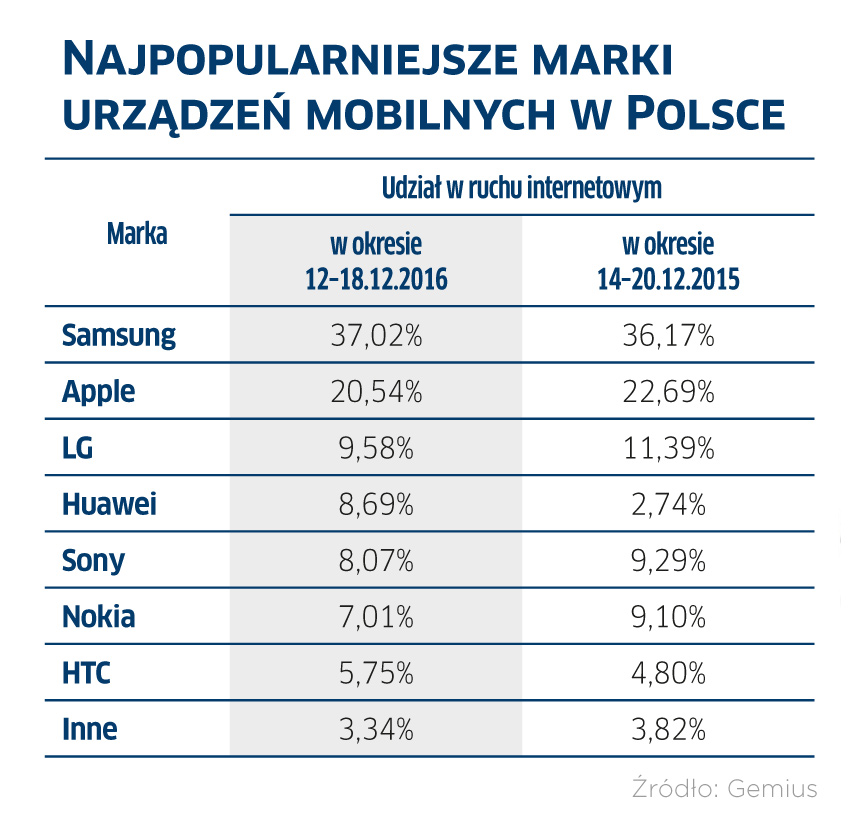

Samsung na mobilnym topie

Samsung na mobilnym topie

Samsung to najpopularniejsza marka urządzeń mobilnych w Polsce – wynika z danych serwisu gemiusRanking. Smartfony i tablety tego producenta miały w grudniu ub.r. 37 proc. udziału w internetowym ruchu mobilnym, czyli nieznacznie więcej niż rok wcześniej. Polacy rzadziej niż rok temu sięgają natomiast po sprzęt Apple’a, LG, Sony i Nokii. Wyraźnie wzrosło natomiast zainteresowanie urządzeniami Huawei – w ich przypadku odnotowano ponad 3-krotny wzrost udziału w ciągu roku.

Obok sprzętu Samsunga w rankingu najpopularniejszych modeli smartfonów używanych w Polsce znalazły się iPhone’y, które w grudniu ub.r. miały 15,7 proc. udziału w krajowym ruchu internetowym (za resztę odpowiadają iPady).

VR podbije przemysł

VR podbije przemysł

Rozwiązania z zakresu wirtualnej rzeczywistości wkrótce znajdą szerokie zastosowanie w sektorze przedsiębiorstw – prognozuje ABI Research. Analitycy wskazują zwłaszcza na przemysł i logistykę. Już w 2017 r. zapotrzebowanie ma być tak duże, że wzrost dostaw urządzeń może wynieść ponad 400 proc. więcej niż rok wcześniej. Natomiast w 2018 r. przewidywany jest skok sprzedaży z 440 tys. do ponad 3 mln sztuk. Z kolei w 2021 r. dostawy zestawów VR do przedsiębiorstw mają sięgnąć 16 mln. Przyspieszenie będzie związane z tym, że międzynarodowe korporacje, takie jak firmy lotnicze, paliwowe i kurierskie, zakończą testowanie nowych rozwiązań i zaczną je masowo wdrażać – uważają analitycy. Systemy VR będą stosowane do poprawy bezpieczeństwa pracowników (np. w ryzykownych miejscach, gdzie aktualnie wymagana jest fizyczna obecność robotników, firmy będą używać wirtualnej rzeczywistości), usprawnienia procesów pracy i obniżenia kosztów podróży, np. dzięki możliwości zdalnej analizy.

Źródło: ABI Research

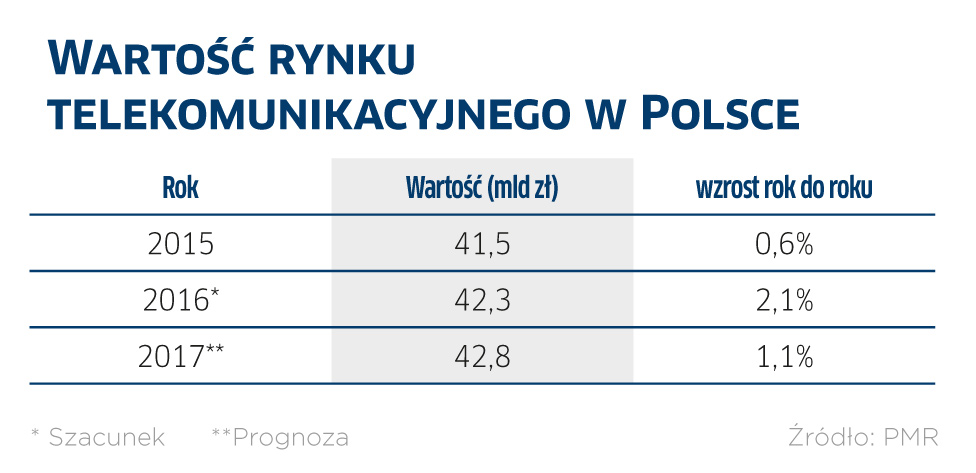

Transmisja danych – powróci wzrost

Transmisja danych – powróci wzrost

W najbliższych latach na rynku DLISP (transmisji danych, dostępu do Internetu i łączy dzierżawionych) po okresie recesji jest spodziewany wzrost – wynika z prognozy PMR. Najważniejszym czynnikiem sprzyjającym poprawie będzie stabilizacja cen na rynku B2B, po latach wyraźnych spadków. Ponadto dzięki rozwojowi sieci światłowodowych poza dużymi miastami powinien pojawić się większy popyt na usługi w mniejszych ośrodkach. PMR przewiduje, że wzrosną przychody w przeliczeniu na abonenta, ale nie spodziewa się gwałtownych zmian cen.

Całkowita wartość rynku usług telekomunikacyjnych w Polsce (telefonia, dostęp do Internetu, usługi płatnej telewizji) wyniosła w 2015 r. ponad 41 mld zł. Według wstępnych szacunków z końca grudnia ub.r. w całym 2016 r. wartość rynku wzrosła o 2,1 proc., do 42,3 mld zł.

Superkomputery jasnym punktem

W 2016 r. nastąpił globalny wzrost przychodów ze sprzedaży serwerów HPC – twierdzą analitycy IDC. W III kw. 2016 r. zwiększyły się o 3,9 proc., do 2,8 mld dol., a w ciągu pierwszych trzech kwartałów – o 3,4 proc., do 7,8 mld dol.

Za poprawę wyników odpowiada przede wszystkim popyt na superkomputery klasy high-end, w cenie powyżej 500 tys. dol. za sztukę (+22,3 proc. wartościowo w III kw. ub.r.), i sprzęt z wyższej półki (za 250–499 tys. dol., +22,4 proc.). Coraz trudniej natomiast znaleźć nabywców na maszyny w cenie 100–249 tys. dol. (-14,4 proc.) i urządzenia kosztujące mniej niż 100 tys. dol. (-8,7 proc.).

Sprzedaż sprzętu HPC stanowiła jasny punkt na całym rynku serwerów, który w III kw. ub.r. zmalał o 7 proc. w ujęciu wartościowym. Za większym zapotrzebowaniem na HPC stoją wg IDC głównie potrzeby grup roboczych i departamentów, dla których zwiększano zamówienia w latach 2012–2015. Ponieważ większość tego typu klientów powstrzymywała się z zakupami w 2016 r., analitycy spodziewają się dalszego wzrostu sprzedaży HPC w 2017 r.

Liderem rynku jest HPE (35,8 proc. w ujęciu wartościowym w III kw. ub.r.), za którym znalazły się Dell (18,5 proc.) i Lenovo (8,6 proc.).

Źródło: IDC

Podobne artykuły

Komputronik partnerem Dell na poziomie Titanium!

Komputronik Biznes dołącza do elitarnego grona Tytanowych Partnerów Dell Technologies. To prestiżowe wyróżnienie posiada zaledwie kilkanaście firm w Polsce.

Ankieta CRN.pl: szału nie ma

Obecny rok nie napawa optymizmem w kontekście oczekiwanych wyników sprzedażowych w szeroko rozumianej branży IT – wynika z ankiety na naszym redakcyjnym portalu.

Polskie centra danych potrzebują więcej mocy

Na konferencji Data Center Nation w Warszawie ponad 70 prelegentów przedstawiało najważniejsze trendy, innowacje i wyzwania dla branży. Dużo miejsca poświęcono tematom związanym z energią.